政策背景

2015年——中国人民银行发布《关于改进个人银行账户服务 加强账户管理的通知》(银发﹝2015﹞392号)

2016年——中国人民银行发布《中国人民银行关于落实个人银行账户分类管理的通知》(银发﹝2016﹞302号

账户分类知识

0 1

根据客户申请开户的渠道、身份核验流程,将个人银行结算账户分为Ⅰ、Ⅱ、Ⅲ类户。

0 2

自2016年12月1日起,银行业金融机构为个人开立银行结算账户的,同一个人在同一家银行只能开立一个Ⅰ类户,已开立Ⅰ类户,再新开户的,应当开立Ⅱ类户或Ⅲ类户。

※ Ⅰ类户介绍

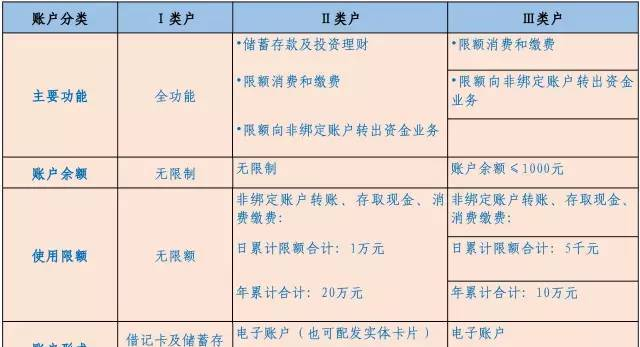

1. I类户是全功能账户,通过营业网点或自助机具经银行工作人员现场面对面审核开户人身份开立。

2. I类户可以用于大额存款、取款、转账、消费缴费、购买投资理财产品等,使用范围和金额不受限制,是客户的“金库”账户。

3.Ⅰ类户介质包括借记卡、活期一本通,不包括信用卡。

4.准贷记卡账户纳入信用卡账户管理,借贷合一卡下的借记账户纳入Ⅰ类户管理,其他政府主管部门有特殊资金管理需要的,纳入Ⅰ类户管理。

※ Ⅱ类户介绍

1.Ⅱ类户可以办理存款、购买投资理财产品等金融产品、限额消费和缴费、限额向非绑定账户转出资金业务。

2.经银行柜面、自助设备加以银行工作人员现场面对面确认身份的,Ⅱ类户还可以办理存取现金、非绑定账户资金转入业务,可以配发银行卡实体卡片。

3.银行可以向Ⅱ类户发放本银行贷款资金并通过Ⅱ类户还款,Ⅱ类户不得透支。

4.Ⅱ类户可以绑定本人I类户或者信用卡账户进行身份验证,不得绑定非银行支付机构开立的支付账户进行身份验证。

※ Ⅲ类户介绍

1.Ⅲ类账户相当于随身携带的零钱包,可以办理限额消费和缴费、限额向非绑定账户转出资金业务,可以用于绑定微信等第三方支付账户,是客户的“钱包”账户。

2.经银行柜面、自助设备加以银行工作人员现场面对面确认身份的,Ⅲ类户还可以办理非绑定账户资金转入业务。

三类账户比较

Q: 如何开立Ⅰ、Ⅱ、Ⅲ类户?

A:开立三类账户,主要有两种方式:一种是到银行柜面开立,一种是通过电子渠道非“面对面”开立。

Q:为什么人行要对账户进行分类?

A:此举主要是为了有效遏制买卖账户和假冒开户的行为,防范犯罪分子通过买卖账户、冒名开户、虚构代理关系开户等途径,获取银行账户用来转移诈骗资金。

Q:2016年12月1日前在建设银行开立的多个Ⅰ类户是否受到影响?

A:1.人行政策中一人一个Ⅰ类户的规定仅针对2016年12月1日以后新开户的情况,客户在我行已经开立的各类银行账户都不受影响。但如果客户想在我行新开Ⅰ类户,则必须首先对存量Ⅰ类账户做撤销或降低账户类别处理。

2.为提高账户使用效率,我们建议客户及时对名下账户进行清理,仅保留日常使用较多的账户,对名下其他不常用的账户进行归并。

1.《个人银行结算账户使用新规》援引自互联网,旨在传递更多网络信息知识,仅代表作者本人观点,与本网站无关,侵删请联系页脚下方联系方式。

2.《个人银行结算账户使用新规》仅供读者参考,本网站未对该内容进行证实,对其原创性、真实性、完整性、及时性不作任何保证。

3.文章转载时请保留本站内容来源地址,https://www.lu-xu.com/yule/9607.html