作者孔令鑫、张梓丁

展望2021年,我们判断装备制造业整体延续2020年的趋势,需求端整体景气向好、供给端国产替代加速;我们预计行业在2021年仍然会是亮点纷呈的状态。投资建议上,我们看好下游景气度高企、具备全球竞争力的子板块,重点包括通用装备、新能源专用设备、第三方检测、消费类装备及工程机械等。

摘要

回顾2020年,公共卫生事件后制造业快速复苏,国产替代加速,机械行业跑赢大盘。2020年国内公共卫生事件防控走在世界前列,宏观政策维稳,二季度起国内机械行业企业订单、业绩持续改善;特别的,在稳定的供应链支持下,中国制造全球竞争力凸显,国产替代加速。年初至今A股机械指数累计涨幅22.8%,跑赢大盘5.1ppt。2021年,我们预计机械行业延续需求向好、国产替代趋势,各细分板块龙头有望持续跑赢。

通用装备:制造业固定资产投资加速,细分龙头份额扩张。我们研究表明,制造业固定资产投资滞后于工业企业利润约2个季度,我们预计2021年制造业固投延续2Q20以来的复苏趋势;同时国产品牌的进口替代仍将继续深化,以伺服器、控制器、工业机器人、激光设备、注塑机、机床工具为代表产品的工业自动化赛道成长性明显。我们看好各个赛道中竞争力提升的龙头企业。

专用设备:“碳中和”目标推升新能源设备需求。1)光伏设备:2021年是HJT等新型技术的关键之年,预计新技术带来设备需求放量,同时182/210大硅片更换需求以及终端装机量增长带来的新增需求共同加持;2)锂电设备:2H19~1H20新能源汽车销量下滑导致动力电池装机容量下降,2021年有望延续2H20开始的复苏态势,中长期伴随着新能源车渗透率提升,海外电池产能投放,我国锂电设备龙头有望迎来长期成长。

长线赛道:“第三方检测”和“消费类装备”长期增长趋势确定。1)第三方检测:我们预计行业继续保持10~15%稳健增长,新兴领域如5G、新能源、轨交、芯片等检测需求增速更快,同时市场集中度将持续提升,龙头企业有望抓住新兴领域发展机会;2)“消费类装备”:展望2021年,我们认为公共卫生事件对海外市场需求影响有望逐步减弱,欧美地区手工具、B端升降桌、电踏车和全地形车等需求有望持续复苏。

工程机械:周期性弱化,2021年有望高位稳定。我们预计2021年挖掘机销量增速5%以上,主要受益存量更新、机器换人、海外拓展等结构性机会;混凝土机械和起重机械同比增长10%以上,主要得益于环保排放标准升级驱动存量设备加速替换;高空作业平台同比增长30%以上,国产品牌替代将继续演绎。看好主机厂龙头和零部件企业。

风险

下游行业需求不及预期。

正文

2021:需求侧顺周期,供给侧国产替代

2020回顾:公共卫生事件后制造业快速复苏,机械行业跑赢大盘

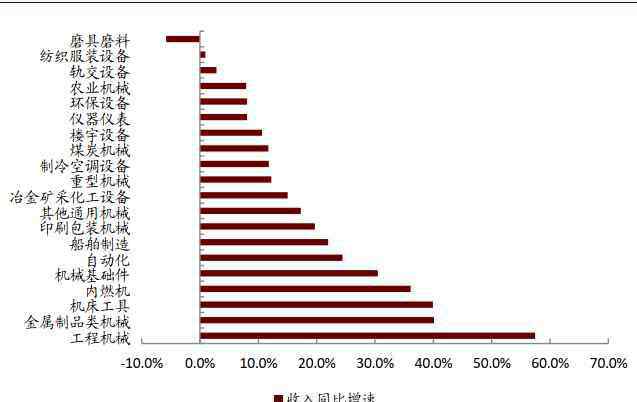

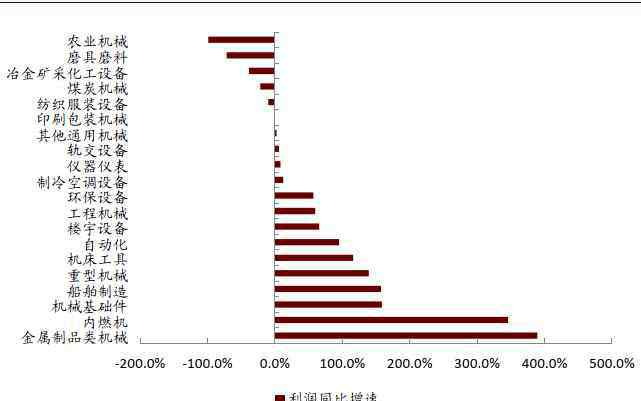

从行业财务数据看,三季度机械行业盈利继续大幅改善。2020年全球经济跌宕起伏,公共卫生事件爆发给各国制造业带来严峻挑战。国内公共卫生事件防控走在世界前列,宏观政策支持维稳,自二季度起,国内机械行业业绩大幅度改善。3Q20机械行业实现营收4,118亿元,同比增长21.8%。除磨具磨料外,各子行业均实现收入上升。3Q20机械行业净利润为281亿元,同比上升50.7%。除农业机械、磨具磨料、冶金矿采化工设备、煤炭机械、纺织服装设备、印刷包装机械外,其他子行业均实现净利润同比增长。

从股价表现看,A股机械行业大幅跑赢大盘。年初至今A股机械指数经历了先跌后涨的行情趋势,累计涨幅22.8%,同期沪深300累计涨幅17.7%。A股机械跑赢大盘5.1ppt,取得较好的投资收益;分市值来看,机械龙头白马与成长股齐飞,各市值段公司均整体表现良好;分板块看,其他通用机械、金属制品类机械、自动化、工程机械涨幅居前。

2021展望:建议布局需求端顺周期、供给端国产替代板块

展望2021年,我们判断机械行业整体延续2020年的趋势,需求端景气继续恢复、供给端国产替代加速,装备制造整体在2021年仍然会是亮点纷呈的状态。投资主线上,我们看好下游景气度高、具备全球竞争力的机械子板块,包括:

► 通用装备:有望持续受益于制造业固定资产投资复苏。制造业固定资产投资滞后于工业企业利润约2个季度,我们预计2021年制造业固定资产投资延续2Q20以来的复苏趋势。以机器人、机床、激光设备、注塑机为代表产品的工业自动化行业成长性明显。特别地,公共卫生事件导致制造业企业招工难、招工贵,大幅提升企业自动化需求,行业新技术、新产品、新应用加速推动制造业转型升级,投资标的上,看好各个赛道竞争力提升的龙头企业。

► 专用设备:“碳中和”目标推升光伏设备和锂电设备需求。1)光伏设备:2021年是PERC+和HJT的关键之年,预计新技术带来设备需求放量,182/210大硅片升级需求以及终端装机量增长带来的新增需求共同加持;2)锂电设备:2H19~1H20新能源汽车销量下滑导致动力电池装机容量下降,2021年有望延续2H20开始的复苏态势,中长期伴随着新能源车渗透率提升,以及海外锂电池产能投放,我国锂电设备龙头有望迎来长期成长。

► 长线赛道:“第三方检测”和“消费类装备”长期增长趋势确定。1)第三方检测:预计行业继续保持10~15%的稳健增长,新兴领域如5G、新能源、轨交、芯片等检测需求增速将更快,同时“马太效应”显现,市场集中度将持续提升,龙头企业有望抓住新兴领域机会。2)“消费类装备”:展望2021年,我们认为公共卫生事件对需求影响将逐步衰退,欧美地区手工具、B端升降桌、电踏车和全地形车等需求有望持续复苏。

► 工程机械:周期性弱化,2021年有望高位稳定。2021年,我们预计工程需求稳中有升,环保排放标准升级带动更新替换需求稳定释放,同时人工替代等结构性变化带来新的增量。供给侧,国内工程机械主机厂全球竞争力提升明显,盈利体量和经营质量改善显著,中长期海外份额扩张成长动力充足。从核心产品看,挖掘机械:我们预计2021年销量增速5%以上,长期仍受益存量更新、机器换人、海外拓展等结构性机会;混凝土机械和起重机械:环保排放标准升级驱动存量设备加速替换,我们预计2021年销量依旧维持10%以上同比增长。高空作业平台:预计2021年需求端继续保持30%以上的增长,臂式产品渗透加速和国产品牌替代将在2021年继续演绎。

通用装备:有望持续受益于制造业固定资产投资复苏

需求端:制造业复苏深化,固定资产投资增长

我们认为2021年工业自动化行业有望受益于制造业周期复苏、智能制造升级、供给侧改革持续等因素的催化,迎来同比10~20%的行业成长。

► 周期复苏:据睿工业数据,1~3Q20期间,工业自动化行业分别同比变化-12%、+6%、+7%,其中OEM市场分别同比-5%、+14%、+11%,项目型市场分别同比-21%、-3%、+2%。今年以来,公共卫生事件对2Q需求造成一定扰动,而3Q以来行业整体已经恢复真实供需,先进制造业持续高速增长,传统制造业边际底部修复。向前看,我们看到今年5月工业企业利润由负转正并在此之后持续走强,工业机器人产量持续同比高增长,9月同比增速高达51.4%,终端需求回暖,企业盈利稳固,行业具备周期复苏的韧性。

► 成长加速:我们认为一方面新基建提出加快工业互联网建设,而工业自动化行业作为工业互联网的物理基础和数据接口,将被提到更优先的建设进程,行业自动化率有望持续提升;另一方面公共卫生事件加速了尾部企业出清,行业格局更为清晰,有助于行业形成良性竞争,我们认为行业目前正在迎来在智能制造与供给侧改革持续催化之下的周期复苏,2021年工业自动化行业有望回归至10~20%的同比增长水平。

供给端:进口替代加速,龙头份额崛起

► 国产品牌优势凸显:由工控网数据及我们的测算,2011~2019年间,汇川技术的低压变频器、伺服、PLC的国内份额分别由0.5%、1.6%、0.4%提升至8.0%、9.4%、2.2%,信捷电气的PLC、伺服的国内份额分别由0.8%、0.3%提升至2.2%、1.8%,英威腾的变频器的国内份额由2.9%提升至8.0%。核心国内工业自动化企业技术性外延策略积极,新产品迭代迅速,与外资在技术层面上差距快速缩小。在此基础之上,国产品牌在服务、解决方案、响应速度等方面更优,走出中国特色道路,具备进口替代的技术前提与成本服务优势,进口替代趋势确定。

► 公共卫生事件催化进口替代加速:1~3Q20期间,本土企业一方面在公共卫生事件经济之下积累客户与口碑,一方面开工积极,抓住外资缺货窗口加速进口替代,收入与份额均快速增长,进口替代加速。

► 向前看仍然空间广阔:截至2019年,中国工业自动化国产化率仅约36%,向前看,进口替代仍然空间广阔。

投资建议:布局顺周期细分龙头,优选低估值标的

► 顺周期、高弹性主线:我们认为行业周期向好之际行业具备更充沛的活力与机遇,核心企业在周期底部推出新品强化竞争力,周期回暖之际将享受工业自动化行业成长beta+进口替代带来的alpha+产品线及下游拓展带来的alpha,业绩具备高弹性。

► 受益于结构性机遇向好的细分龙头:我们认为部分细分领域龙头下游集中度相对更高,有望受益于细分行业需求回暖并享受较高的弹性。

► 估值低质地好标的:工业自动化行业产品及下游分散,因此我们认为平台化竞争力以及优质的管理能力是企业的本质竞争力。

专用设备:“碳中和”目标推升光伏设备和锂电设备需求

光伏电池片设备:受益于“碳中和”目标推进和行业技术革命

光伏电池片行业技术更迭速度快,因此设备的更换周期较短,利好设备需求,我们当前看好光伏电池片设备行业,主要基于以下几点理由:

► 长期逻辑:我国碳中和2060远期目标设立,光伏需求侧中长期增长具备更强保障。根据我国2060年碳中和的目标,中金电新组测算,以2025年20%非化石能源消费比例为目标,国内年均新光伏装机将达到116GW以上,接近2019年的4倍;而中、美、欧三大市场未来的年均光伏装机量则有望达到220GW以上,接近2019年的4倍。我们认为,随着可再生能源发展目标的提升,光伏需求侧中长期的发展具备了更强的保障,为设备企业的中长期发展奠定了扎实的基础。

►中期逻辑:技术迭代的受益者。光伏电池片技术更迭快速,HJT和PERC+等新技术有望带来新一轮设备投资。考虑到光伏电池片技术进步快,我们认为每一次技术革新都将带来设备投资的浪潮。若HJT时代来临,一来存量设备有望更换,二来我们认为单GW投资额也将大幅高于传统的PERC,在新技术布局领先的企业有望充分享受红利。

► 短期逻辑:大硅片带来设备新签订单有望高速增长,保障未来2~3年报表业绩。我们重申未来半年光伏电池片产能扩产超预期的观点,其背后的驱动力主要是大硅片的技术更迭和光伏需求端的增长。我们估计行业其他光伏电池片设备企业也将受益。同时,我们也判断明年下半年PERC产能扩张将告一段落,电池的下一战场将是异质结等新型电池。

锂电设备:国内需求持续复苏,海外市场提供弹性

三季度以来国内锂电市场景气复苏。根据中汽协和GGII,1H20我国新能源汽车销量/动力电池装机量同比下降36%/42%。三季度以来行业景气复苏,7~9月我国新能源汽车销量同比增长23%/28%/73%,我国动力电池装机量同比增长6.0%/40.3%/65.8%,均逐月持续改善。我们认为2021年锂电行业将延续2H20复苏态势,下游企业盈利恢复将带动设备扩产需求。往前看,中金汽车组预计2021年我国新能源汽车销量为162万辆,同比增长约49%。

海外市场景气延续,有望接棒国内需求。根据GGII和AECA,前三季度欧洲新能源汽车销量同比增长约105%,其中7-9月销量同比增长214%/177%/181%,三季度新能源汽车渗透率已超过10%。中金汽车组预计2021年欧洲新能源汽车销量为156万辆,同比增长约49%。

全球动力锂电池装机量有望实现更快增长。随着锂电池技术及制造工艺的进步,能量密度有望逐步提升,新能源车的单车带电量也有望日益增长。因此,我们预计未来动力电池装机量增速将高于新能源汽车销量增长。我们预计至2025年,全球动力锂电池装机量超过740GWh,2019-2025e复合增速达到36.8%。

往前看,我们预计2021/2022年全球主要电池厂锂电设备需求达327/359亿元。我们认为在全球电动化趋势明确的背景下,龙头锂电厂扩产计划明确,我们认为设备企业将确定性受益。根据自下而上统计,我们预计2021/2022年全球电池厂产能扩张规模为156/179GWh,对应设备需求327/359亿元,对应复合增速20%,其中国内/海外需求复合增速各18%/25%。

投资建议:优选光伏设备、锂电设备行业龙头

光伏设备:2021年是PERC+和HJT的关键之年,预计新技术带来设备需求放量,182/210大硅片更换需求以及终端装机量增长带来的新增需求共同加持。

锂电设备:2H19~1H20新能源汽车销量下滑导致动力电池装机容量下降,2021年有望延续2H20开始的复苏态势,中长期伴随着新能源车渗透率提升,以及海外锂电池产能投放,我国锂电设备龙头有望迎来长期成长。

长期赛道:“第三方检测”和“消费类装备”增长确定

第三方检测:在好赛道里优选好公司

预计行业将继续保持稳健的增长。第三方检测行业拥有典型的抗周期特征,波动性较小,同时长期受益于人们对健康、安全、生活品质等要求的提升。相对于海外第三方检测市场,我国的检测行业起步较晚,目前仍处于快速发展阶段。根据认监委的数据,从2013年到2018年,我国检测检验服务收入占GDP总额的比例从0.24%提升到0.31%,我们估计欧洲市场该比例超过0.4%,且仍有进一步提升的趋势。我们估计为来3~5年行业将保持10~15%的年均复合增速,为公司的成长提供肥沃的土壤。

行业格局较为分散,未来行业集中度有望继续提升。检测行业市场参与者众多,从2013年到2018年,检验检测机构数量从2.48万个增长到3.95万个,年均复合增速为9.7%。其中,96.3%的机构属于人数小于100人的小微企业。

我们认为,未来检验检测机构将继续朝着市场化、国际化、专业化、集约化和规范化的方向发展,同时市场监督管理总局也表示将加快推进检验检测市场的简政放权,激发市场内生动力。因此,未来在行业中脱颖而出的,必然是能适应市场规则、有综合竞争力的企业。

消费类装备:欧美消费复苏驱动增长,中国制造走向世界

欧美消费升级符合未来社会发展趋势。过去20~30年,“物联网+电动化”在欧美地区催生了一系列的消费新业态,深刻改变了欧美人的办公、出行、医疗养老和家居的方式,诞生了如升降办公桌、电踏车、电动医疗床、全地形车等产品,这些消费产品的需求升级向上传导进而引发制造产业的结构升级,我们将这一趋势谓之“欧美消费升级”。

欧美消费升级各细分场景渗透率低、增速快,为成长股的诞生提供了优质土壤。欧美人对高品质生活、工作、休闲方式存在升级需求,“物联网+电动化”提供了底层技术基础;欧美地区人口具有较强的购买能力,为欧美消费升级提供了物质基础,而且这种新型消费方式会随着国内收入水平提升快速渗透至国内;符合欧美消费升级的各细分场景渗透率普遍较低,决定了各细分赛道的高成长性;线性驱动系统作为核心的动力系统,受益下游应用场景扩容;线性驱动系统属于中低端制造业范畴,具有工程师红利和供应链优势的中国制造企业拥有比较优势,享受了全球产业分工红利,并塑造了全球化品牌。

我们认为欧美老龄化群体和年轻群体的消费需求变化是未来制造业升级的重要方向之一。欧美消费升级有两条投资主线:一是家居智能化,即线性驱动系统技术对办公桌、床、沙发、轮椅、汽车等传统产业的改造升级;二是短出行升级,即自行车电动化和摩托车排量升级为代表。

► 家居智能化:线性驱动为消费升级提供核心动力系统,全球线驱市场规模达164亿元。升降办公桌、医疗电动床、电动沙发、电动床、电动尾门等欧美消费升级的典型场景均共用一套动力系统,即线性驱动系统。根据TECHNAVIO统计,2020年全球线性驱动市场规模23.2亿美元,同比增长8.9%。其中我们预计力纳克、捷昌驱动和凯迪股份三家公司2020年收入总和为92亿元,市场份额合计56%。

► 短出行升级:预计2025年全球电踏车电机及配套系统市场规模超300亿元。自行车电动化为大势所趋。根据我们测算,2019年全球电踏车电机及配套系统市场规模129亿元。随着价格中枢的逐渐回落和健康骑行理念的普及,我们预计到2025年欧洲电踏车渗透率有望提升至40%,全球四大地区电踏车年销量将达到约1,400万辆,带来电机及配套系统市场空间322亿元。2019~2025年,全球电踏车电机及配套系统行业规模CAGR为16%。

投资建议:长线是优质白马股的摇篮

第三方检测:预计行业继续保持10~15%的稳健增长,新兴领域如5G、新能源、轨交、芯片等检测需求增速将更快,同时“马太效应”显现,市场集中度将持续提升,同时市场集中度将持续提升,龙头企业有望抓住新兴领域机会。

“消费类装备”:展望2021年,我们认为公共卫生事件对需求影响将逐步衰退,欧美地区消费动能回升,B端升降桌、电踏车、全地形车、手工具等产品需求有望持续复苏。

工程机械:周期性弱化,2021年有望高位稳定

2020年各类产品创历史新高,四季度景气延续

3Q20工程机械淡季不淡,四季度步入补库存旺季。2020年基建、房地产投资支撑下,国内工程机械自3月份全面反弹,我们统计截至目前,1-9月份挖掘机、装载机、汽车起重机及叉车行业销量累计同比增长32%、5%、22%、24%,均超出市场年初判断。同时,9月份国内主机厂设备利用小时同比增速依旧强劲。展望4Q20,我们认为工程机械步入传统补库存旺季,根据产业链摸排,当前核心主机厂订单饱满,液压零部件企业产能供不应求。

我们预计2020年挖机销量增速30%以上,2021年继续稳中有增。分产品来看,我们预计2020年挖掘机、装载机、叉车、汽车起重机、泵车的行业销量将同比增长30%,5%,25%,25%和25%,相比于中期预测全面上修。

2021年工程机械需求有望保持高位稳定

► 挖掘机械:我们预计2021年同比增长5%。传统上,挖掘机的需求决定因素主要是以地产和基建为代表的工程量,行业销量随宏观环境的变化呈现周期波动。但考虑如下结构性因素,我们认为未来3~5年我国挖掘机销量增长态势有望延续,挖掘机行业周期属性将逐渐弱化。1)挖掘机加速替代装载机:2001-2019年我国挖掘机与装载机保有量的比值由1:2逐渐提升至1:1。对标成熟市场如日本,挖掘机与装载机的保有量比值稳定在5倍左右。2)挖掘机加速替代农村劳动力/农用机械:近十年间国产小型挖掘机价格至少下降20%,性价比大幅提高;此外微小型挖机在典型的农作活动中,具有适用性强、功能多样、效率高等优势,可实现对拖拉机等传统农机的有效替代。整体上,我们预计2020/2021年挖机销量同比增速30%/5%至30.6/32.1万台。

► 汽车起重机及泵车:我们预计2021年同比双位数增长。1)低排放标准淘汰力度加大:当前存量混凝土泵车及汽车起重机以国三设备为主,根据工程机械协会数据,截至2018年底,我国属于国三标准及以下的存量设备占比高达61%。重型柴油车国六标准将明年7月针对所有车辆开始实施,带动国三以下标准更新加快。2)存量替换需求稳定:汽车起重机及泵车使用寿命约10年,在上一轮行业上升期销售的设备目前已经进入更新替换周期。以汽车起重机为例,假设9-11年前销售的产品分三年滚动更新,我们预计2020年汽车起重机更新替换需求约为30,000台,约占整体销量六成。整体上,我们预计2020年汽车起重机及泵车行业销量增速20%~30%,明年持续双位数增长。

投资建议:看好低估值主机厂与护城河较深的零部件龙头。

1.《亚洲欧洲国产综合在线网 机械制造业2021年展望:景气复苏深化,国产替代加速》援引自互联网,旨在传递更多网络信息知识,仅代表作者本人观点,与本网站无关,侵删请联系页脚下方联系方式。

2.《亚洲欧洲国产综合在线网 机械制造业2021年展望:景气复苏深化,国产替代加速》仅供读者参考,本网站未对该内容进行证实,对其原创性、真实性、完整性、及时性不作任何保证。

3.文章转载时请保留本站内容来源地址,https://www.lu-xu.com/caijing/563677.html