我国水泥市场供需现状:

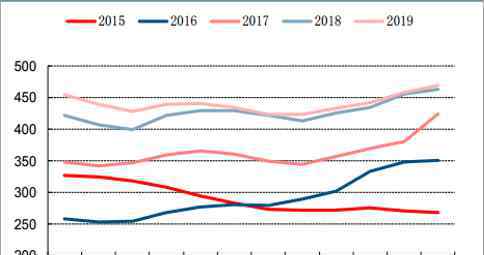

水泥的平均价格已经达到历史最高水平,而华北和华南的平均价格已经超过了同一水平。2019年,水泥工业继续保持2018年的发展趋势,产量和价格均有所上升。

水泥价格的年度趋势在不同地区差异很大。华北地区全年呈稳步上升趋势,高标准均价每年上涨20元/吨;由于华东和中南,的雨季,第二和第三季度的价格调整幅度很大。第四季度进入施工季节后,价格迅速反弹,郑州,杭州、福州的价格均超过600元/吨;西北地区受益于高铁、高速公路等基础设施项目,2018年水泥价格高于涨幅;西南和东北的水泥价格相对稳定。

供给侧改革是促进产业结构改善的主导因素

在基础设施和房地产方面的投资稳步增长,这在支持水泥需求方面发挥了关键作用。根据数据:2005-2019年上半年全国基础设施和房地产投资的增长速度,以及全国水产量的增长速度,基本呈现出相同的趋势。H2019年全国固定资产投资同比增长5.6%,其中基础设施投资同比增长4.1%;房地产开发投资同比增长10.9%,两者合计口径同比增长7.29%。1-6月,水泥在中国的产量为10.45亿吨,同比增长4.78%。

因此,在水泥工业的供求关系中,笔者将主要着眼于中短期的供给面分析。2015年,水泥行业遭遇低谷,各地区集中产能被释放,导致水泥价格大幅下跌,行业利润水平大幅下降。就连归母在冀东水泥的净利润也是17.15亿元的巨额亏损。2016年以来,行业在政策引导下开始了供给侧改革,并加速进入转型升级阶段。

在过去的20年里,需求得到了支持,供应控制将继续下去。“稳定”仍然是行业运作的基调。2020年,水泥工业需求得到支撑,供给影响有限。供求关系有望在需求上实现正差异,随着基础设施短板政策的不断积累,预计2020年基础设施需求将稳步上升,并呈现出一定的区域结构特征;在房地产层面,预计投资将有好有坏,弹性依然存在。因此,预计水泥需求侧仍将略有增长,增速将高于2019年,因此不给出进一步扩大的假设。在供应方面,根据跟踪情况,估计2020年新熟料产能约为2500万吨,约占现有行业总产能的1%,供应影响有限。总体而言,该行业的供需缺口明年仍将保持轻微的正需求缺口

随着环境保护和频繁的停产,错峰变得越来越正常。供给的边际调整保护了产业的稳定运行。随着冬季供暖季节的到来,水泥的工业已经进入错峰,生产的第五个年头,各省已经公布了错峰今年的生产计划。近日,山东,陕西,湖南,广西,广东,内蒙古、辽宁,黑龙江等省、自治区相继宣布,计划在2020年停止生产

供应方改革继续推进,行业集中迅速增加。到2018年,中国十大水泥企业熟料集中达到64%,比2015年增长12个百分点。集中在所有的省市都比较高。2018年,水泥五大企业熟料产能平均市场份额为73%。安徽,浙江,江苏等省的CR5超过80%,而中南、华北等省的集中度较低。

2020水泥价格走势

在供求方面,随着交通逐步恢复和人口流动加快,预计华东对水泥的需求将在3月底和4月初恢复正常水平。

今年的突发公共卫生事件可能会使水泥企业第一季度销售额下降25%至30%,这将对年度业绩产生一定影响。第二和第四季度是水泥,传统的旺季,第三季度是淡季。由于施工延误,今年第三季度可能会有一个旺季。

展望市场前景,各地积极推进恢复工作,重点项目率先恢复。上周,中国西南的华东,华南和水泥的出货率恢复到70%-90%,下游的复工速度加快。预计到本月底,都将恢复正常。此前被抑制的需求预计将会集中释放,而在这个紧平衡的地区,价格预计也将企稳并反弹。

以上就是关于我国水泥价格走势以及市场供需现状的全部内容。

1.《水泥市场价 我国水泥价格走势以及市场供需现状》援引自互联网,旨在传递更多网络信息知识,仅代表作者本人观点,与本网站无关,侵删请联系页脚下方联系方式。

2.《水泥市场价 我国水泥价格走势以及市场供需现状》仅供读者参考,本网站未对该内容进行证实,对其原创性、真实性、完整性、及时性不作任何保证。

3.文章转载时请保留本站内容来源地址,https://www.lu-xu.com/caijing/396363.html