嘿,大家好! 在看到题目时可能有人会忍不住吐槽这篇文章“标题党”,但也会对其中的“秘密”同时产生好奇心和质疑。

高管增持不就是表明高管凭借在公司所处的领导层位置,对公司重大决策、财务状况、主要业务等关键信息的了解,将他们自己的利益与公司绑在一起,一定程度上展现出他们对公司未来预期的看好和信心,可以作为对公司基本面以及未来预期的判断参考之一。This is true, 但并不是故事的全部。今天要讲的是鲜为人知的秘密部分。

首先,从根本的行为驱使上思考,和大股东增减持相比,高管增减持行为更多的是与自身盈利相关,这一点使得他们对于增减持时间点的把握更加敏感。另一方面,这个特征使我们意识到,我们与高管的目的是如此契合。为什么我们不参考一下他们的“买卖点”?

我们进行时间序列数据分析,以周为单位,目的是在A股历史中追溯显著的增减持次数。显著的增减持是指在大于一定金额的增减持(以下增减持指显著增减持)。

从中可以发现,早期是较为少次数的增减持,随着时间推移,在总体规模上增减持的次数逐渐增多。其中,减持的次数和周数都远远大于增持。最重要的是,在大盘出现明显拐点的前后,高管增减持的次数对于拐点出现的时间点表现出了一定的相关性,在2015年股灾时间区间内这一特征表现更为明显。在股灾之前,也就是大盘指数见顶之前,可以看出高管显著减持的次数也不偏不倚地达到了其历史峰值,如果聚焦于增持,也就是高管的“买点”,可以看到在第一波大幅下跌之后,显著增持次数陆续创历史新高,尤其是在随后的第二波下跌行情中高管集体增持达到其历史高峰。

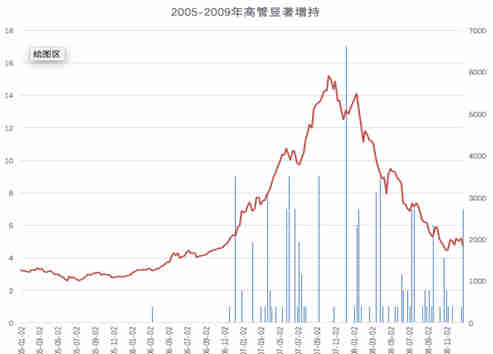

除此之外,2005年到2009年期间,在06年底开始的大牛市之前,以及07年经历了席卷全球的金融危机之后的首轮下跌,都可以看到一波显著的增持。

在盘整时期,每一次的波段底部似乎也都可以观察到高管增持次数显著增加的身影。2009年到2013年期间,指数在2000到3500区间内波动,在指数两次(2012年初和年底)接近区间低点2000点附近时,高管显著增持都达到了这段时间的最高点。相似的现象也可以在被观察到在2013到2015年时间段内。

基于以上,高管增减持这一行为似乎对大盘的显著拐点有一定的预判作用,特别是高管增持的行为与指数低点呈现出了明显的相关性。但值得注意的是,在观察的时候,增持次数的程度需要达到时间段内的相对高点预判作用可能才具备有效性。

这里有——

本文部分内容及图片来源于网络,如涉及版权问题,请发送信息至微信号后台,我们将第一时间处理。

1.《高管增减持与股价那些不能说的秘密》援引自互联网,旨在传递更多网络信息知识,仅代表作者本人观点,与本网站无关,侵删请联系页脚下方联系方式。

2.《高管增减持与股价那些不能说的秘密》仅供读者参考,本网站未对该内容进行证实,对其原创性、真实性、完整性、及时性不作任何保证。

3.文章转载时请保留本站内容来源地址,https://www.lu-xu.com/yule/8761.html