主权债务违约是啥?

简单来说就是国家还不起钱

当一个国家未能偿还自己的债务——即出现所谓的“主权债务违约”时,会发生什么?

对此,CNBC对全球十大主权债务违约进行了盘点。

10. 厄瓜多尔

时间:2008年12月份

规模:32亿美元

有些时候,一些国家明明能够偿还债务,但是却选择不偿还。2008年,厄瓜多尔左翼政府选择拒绝支付2012年和2030年到期的全球债券,声称这些债券是“非法”且“不合逻辑的”。

考虑到厄瓜多尔拥有大规模外汇储备,这些债券本可以轻而易举地支付。评级机构穆迪指出,“厄瓜多尔政府决定违约,是基于意识形态和政治立场的考虑,与流动性以及偿付能力无关。换言之,该国的违约问题,关乎‘愿不愿意还’而非‘能不能够还’的问题。”

9.秘鲁

时间:2000年9月份

规模:49亿美元

主权债务危机如同拉丁美洲的一个“商标”。本榜单中有四个国家来自该地区。

阿根廷和秘鲁都是“秃鹫”基金(以Elliott Management为代表的一批纽约对冲基金)口中的猎物。Elliott创始人兼首席执行官保尔·辛格(Paul Singer),购入1140万美元秘鲁政府债券,随后拒绝了秘鲁政府的债务重组协议并提起法律诉讼。2000年,该基金胜诉,并获得5800万美元偿付,投资回报超过5倍。同一年,在拒绝支付四只“布雷迪”债券(是以美国财政部部长尼古拉斯·布雷迪的名字命名的一种债券,由美国政府发行,是一项供第三世界国家使用的债务工具)8000万美元利息之后,秘鲁违约。

不过,不像榜单上的其他国家,秘鲁在短短30天宽限期内疚“治好”了违约。

8.乌拉圭

时间:2003年5月份

规模:57亿美元

2001年阿根廷债务危机的蔓延,给邻国乌拉圭带来了一场货币危机。1997年至2002年,穆迪给予乌拉圭的评级一直都是“投资级”。

乌拉圭整体债务在国内生产总值中所占比例攀升至100%上下,意味着该国无力支付2003年和2004年到期的大规模债务。

为了解决该问题,乌拉圭当局2003年4月启动了债务交换,目的是在不做本金削减的情况下延长债券平均到期日期。投资者对乌拉圭政府此举给予了积极的参与。

7.厄瓜多尔(又一次)

时间:1999年8月份

规模:66亿美元

1999年,厄瓜多尔政府推迟支付到期“布雷迪”债券近半数的利息。不过,在美国政府的帮助下,厄瓜多尔与巴黎俱乐部(国际性非正式组织,专门为负债国和债权国提供债务安排,例如债务重组、债务宽免、甚至债务撤销)就该国10亿美元未偿还债务展开谈判。最终,厄瓜多尔将98%的债务重组为新债券。

6.牙买加

时间:2010年2月份

规模:79亿美元

2010年,曾为英国殖民地的牙买加出现债务违约。当时,该国的债务与收入比高达400%。债务交换覆盖了全部可市场交易的国内债务,价值在国内生产总值中所占份额高达60%。

现如今,牙买加仍在债务泥沼中挣扎。该国约三分之一的收入被用于支付利息。

5.牙买加(又一次)

时间:2013年2月份

规模:91亿美元

此次违约是牙买加三年内的第二次违约。2013年8月份,牙买加财政部在中央部长季度会议上的讲话时称,降低债务,促进经济增长是政府的首要任务。

4.希腊

时间:2012年12月份

规模:420亿美元

2012年12月3日,希腊宣布了一项债券回购计划,占私人债权的约50%,试图借此降低债务水平。标普当月5日发表声明说,这次债券回购事实上就是一次债务重组,从债券发行人的角度来说相当于违约。

希腊债务负担仍然非常沉重。6月份,该国未能偿还国际货币基金组织一笔数额为15亿欧元的到期摘取,成为自津巴布韦2001年违约以来该机构首个违约的成员国。不过,未能按时偿还这笔贷款,并没有构成技术性违约。国际货币基金组织使用的词语是“拖欠”。

3. 俄罗斯

时间:1998年8月份

规模:730亿美元

对于主权违约来说,1998年是个坏年头。在这一年里,俄罗斯、巴基斯坦、乌克兰和委内瑞拉都宣布违约。当年,全球市场经济增长降温,市场在经历了1997年的亚洲金融危机后情绪令人不快。

目前,俄罗斯仍身处银行和财政困境中。疲软的原油和金属价格,正在挑战该国的极限。

2.阿根廷

时间:2001年11月

规模:820亿美元

2001年底,在这个拉美国家未来偿还到期外国债务。据估算数据,投资者接受了高达65%的债务减记。违约发生前,阿根廷债务大规模攀升。国际货币基金组织拒绝提前支付阿根廷此前获得批准的一笔贷款。

1. 希腊(又一次)

时间:2012年3月

规模:2610亿美元

在衰退的第五个年头,希腊的违约规模创下到目前为止最大的一次违约,高达2610亿美元,尽管该国收到了来自欧盟和国际货币基金组织慷慨的金融援助

“也许你并不知道,历史上美国不止一次发生过债务违约。”

-哥伦比亚商学院(Columbia Business School)教授克里斯·迈尔(Chris Mayer)

“也许你并不知道,历史上美国不止一次发生过债务违约。”

-哥伦比亚商学院(Columbia Business School)教授克里斯·迈尔(Chris Mayer)

他举了五个例子:

·1779年:政府无力赎回独立战争期间发行的大陆货币。

·1782年:各殖民地政府无力偿还为筹措战争经费而欠下的债务。

·1862年:南北战争期间,北方联邦政府无力按照债券上约定的条件用黄金赎回债务。

·1934年:富兰克林·德拉诺·罗斯福执政期间无力偿还一战的战争债务,并拒绝用黄金赎回。

·1979年:由于政府工作的疏漏,导致一小部分债券的利息支付发生延误。

“除了1979年那次主要是由于政府工作混乱所致外,其余几次都是因为政府没钱了。其结果都是美元不得不贬值。意味着美元的购买力显著下滑。”克里斯说道,“我推测债务违约将再次发生。虽然从技术角度而言或许说不上是违约,但美国要想履行所有财政义务的唯一方式就是加印大把的钞票。”

“除了1979年那次主要是由于政府工作混乱所致外,其余几次都是因为政府没钱了。其结果都是美元不得不贬值。意味着美元的购买力显著下滑。”克里斯说道,“我推测债务违约将再次发生。虽然从技术角度而言或许说不上是违约,但美国要想履行所有财政义务的唯一方式就是加印大把的钞票。”

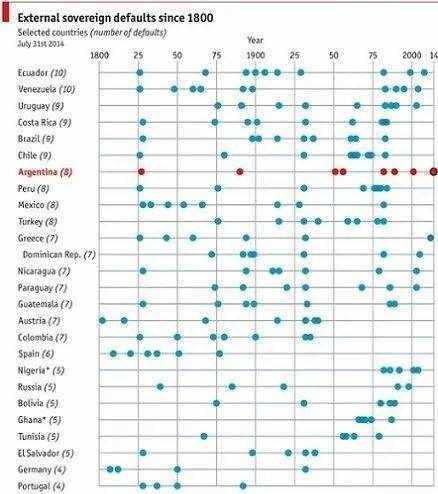

经济学人统计了不同国家,自1800年来的主权债务违约情况,见下图:

先来看看俄罗斯,1998年8月17日,星期一。

俄罗斯政府宣布,他们将延期偿还他们所欠的所有债务。俄罗斯政府做出了一个非常简单的决定,他们将优先支付工人的工资,而将偿还给西方债权人的钱延期支付,并不在海外市场上支撑卢布汇价。简而言之,他们决定放任卢布贬值。而且,至少对相当一部分到期债务来说,俄罗斯政府违约了,而以前他们曾经一再保证,这两种情况都绝对不会发生!经过一段时间的沉默以后,俄罗斯政府再度宣布,他们将延期偿还相当于135亿卢布的到期债务。俄罗斯政府的这一下,不仅使国际金融界的游戏规则变得荡然无存,更严重的是,俄罗斯金融危机的程度,甚至比拉丁美洲债务危机达到最高峰时还要严重;而且,即使在危机最为严重的时候,拉丁美洲各国政府也没有完全抛弃自己的本币。

至少在最初时刻,市场反应还是一片静寂。但很快,墨西哥和巴西债券就应声而跌了;日本和其他新兴金融市场的地位被进一步动摇了;但在美国,道琼斯指数不跌反升,而升幅高达150点。于是,根据1992年以来一直延续下来的传统,美国各大银行很快宣布,暴风雨很快就会过去,一切都不会造成太大的麻烦。大通曼哈顿银行——其股价在6周之内几乎跌掉50%——的首席信贷官罗伯特.斯特朗充满信心地对一位华尔街分析师说:“我不认为俄罗斯会对大通曼哈顿银行或其他美国银行造成很大问题。”确实,就俄罗斯的债务总量来看,并不是什么了不起的问题,不过只是一个委内瑞拉而已。

但事实是,俄罗斯绝对不是另一个委内瑞拉!

由于人们普遍认为,核国家是不会违约的。所以,等到俄罗斯真的违约以后,整个市场的一个信念——国际金融警察会在出现问题时挺身而出,将一切灾难消弭于无形——就这样一去不复返了。这一次,没有任何人采取过有效的行动,来解决俄罗斯的债务危机。国际货币基金组织没有,罗伯特.鲁宾没有,甚至连7过集团也没有。“国际货币基金组织和7国集团商量了老半天,最终做出的决定却是:袖手旁观。”国际货币基金组织的一位前任高级官员莫里斯.戈德斯坦评论说。这一事实就好像一股西伯利亚强冷风,将全球金融市场吹了个透心凉。俄罗斯政府的违约,不仅将长期以来一直在投资者头脑中根深蒂固的一个假设——哪里有危机,安全保障网络就会在哪里出现——无情的击得粉碎;更加重要的是,它还戳穿了一个“危险的道德泡沫”,而自从俄罗斯金融危机以后,越来越多的投资者得出结论认为,没有一个新兴市场是安全可靠的。

星期四,也就是俄罗斯金融危机发生后的第三天,全球市场一片狼藉。东欧和土耳其股市极度低迷;加拉加斯股票市场大跌9.5%,致使委内瑞拉人陷入恐慌,纷纷抢购美元;在巴西,股指跌去了6%;即便在德国,由于俄罗斯的动荡可能危及其东部边境,因此,股市也应声下跌了2%。

于是,投资者不仅纷纷从新兴市场大举抽身,而且,也开始从所有可能出现投资风险的市场上撤退。这一事件引起的恐慌证明,亚洲金融风暴所带来的后遗症,远远没有被投资者所遗忘。其结果就是,呼唤利差——信用市场最基本的风向标——就好像脱了缰的野马一样,拼了命似地向上狂升。在英国,巴克莱银行要求其所有交易员,将所有的呼唤利差抛空合约一律予以平仓,即使这些交易员像长期资本管理公司的合伙人们一样,认为呼唤利差已经高到不能再高的程度也罢。巴克莱银行放弃呼唤利差抛空合约这一举动,令原本已经高高在上的呼唤利差,进一步雪上加霜。但是,巴克莱银行管理层根本就不在乎他们此举会给市场带来什么样的后果,他们只有一个念头,就是尽一切可能,迅速远离充满风险的是非之地。

巴克莱银行采取行动的第二天,也就是1998年8月21日星期五,全世界的所有交易员都开始不顾一切地逃离这是非之地。亚洲和欧洲股市全体跳水。到中午以前,美国道琼斯指数重挫280点,不过,下午涌出的大量回补盘,使大盘收复了大部分失地。但是,市场波动幅度如此大幅度的放大,一下子就使长期资本管理基金蒙受了数以千万美元计的巨大损失。

2001年11月,阿根廷政府宣布无力偿还外债,决定实施债务重组,违约债务高达950亿美元。阿根廷由此成为世界上最大的倒账国,这也是有史以来规模最大的一次主权违约。

此前一年,阿根廷外债总额达1462亿美元,相当于当年外汇收入的4.7倍,当年还本付息占出口收入的近四成。因受东南亚金融危机和巴西金融危机影响,加上本国经济萧条,政府财政赤字和债务情况急剧恶化。

随后,阿政府抛出仅相当于欠债25%~35%的面值发行新债来偿还旧债的债务重组方案,每1美元面值赔偿投资者约30美分,债务违约最终通过债务减免和延长利息支付来解决。

尽管最终参与债务互换的总比例达到93%,但鉴于赔偿比例过低,仍有一些“钉子户”拒绝参与互换,NML Capital、Aurelius Capital等被称为“秃鹫基金”的美国对冲基金正是这些“钉子户”主要债权人。这也开始了债权人与阿根廷政府之间长达十余年的争斗。

阿根廷经济由此陷入大萧条以来的最深度衰退。比索大幅贬值,最高时竟达75%。通货膨胀迅速上扬,累计通胀率最高达80%。大批企业倒闭,失业率大增。

这也迫使政府放弃了比索盯住美元的汇率制度,国内外投资者对阿根廷的信心下降。与此同时,阿根廷出现剧烈的政治动荡,曾在短短12天内五易总统。在此后10年间,阿根廷经历了3种不同货币。

由于至今未走出债务危机,阿根廷一直被拒绝进入国际资本市场。

而30年来,阿根廷首次主权债务违约则是因为20世纪80年代的国际债务危机。

20世纪70年代拉丁美洲各国普遍实施“财政赤字,负债增长”的发展战略,给经济带来繁荣的同时,也给80年代拉美债务危机的爆发埋下种子。

1982年8月,墨西哥政府宣布无力偿还其到期的外债本息,引发了全球性的发展中国家债务危机。由于主权违约严重影响了一个国家作为国际借款人的声誉,进入国际资本市场实现融资的难度加大,20世纪80年代成为拉美经济发展中“失去的十年”。1982年底,整个拉美地区的外债余额超过3000亿美元。

同样是1982年,阿根廷停止支付外债,而1989年则发生内部债务违约。国家用10年的时间,通过发行以美元计价的布雷迪债券进行债务重组,最终获得债务减免摆脱违约。

在这期间,虽然阿根廷政府实行了各种经济调整政策,如削减公共开支,减少货币发行量,调高关税,加快国有企业转为私有的过程,遏制通货膨胀和减少财政赤字等等,但是,这些措施并没有产生预期的效果。80年代末,通货膨胀率更增长到每年200%,商店里商品价格一天内要变好几次。阿根廷也因此遭受到严重的经济创伤。

国家债务违约最直接的结果就是主权债务评级被下调,债券价格下降,收益率提高,也就是今后该国的融资成本会飞涨,最终政府无法从国际金融市场筹集到足够的资金以应对政府支出。

而这可能会导致更加紧缩的财政政策,降低经济增速和产出增长。甚至主权评级的降低会连累该国的金融机构证券评级,使得该国金融行业整体萧条,去杠杆化增加,道德风险和逆向选择加剧,企业融资成本增加,减产裁员~最终导致金融危机和经济危机,一夜回到解放前。

注:转自 灰岩金融科技。已经作者授权,转载请联系作者。

1.《【干货】 一文读懂主权债务违约的历史》援引自互联网,旨在传递更多网络信息知识,仅代表作者本人观点,与本网站无关,侵删请联系页脚下方联系方式。

2.《【干货】 一文读懂主权债务违约的历史》仅供读者参考,本网站未对该内容进行证实,对其原创性、真实性、完整性、及时性不作任何保证。

3.文章转载时请保留本站内容来源地址,https://www.lu-xu.com/tiyu/25805.html