戊戌年伊始,A股市场一如既往地热络;特别是正值年报披露期,股市百味尽显;经营业绩上佳的公司纷纷“盖高楼、宴宾客”好不热闹,而一旦公司经营出现困境,除了低迷的股价外,更多的则变成了掩人耳目的欲盖弥彰。

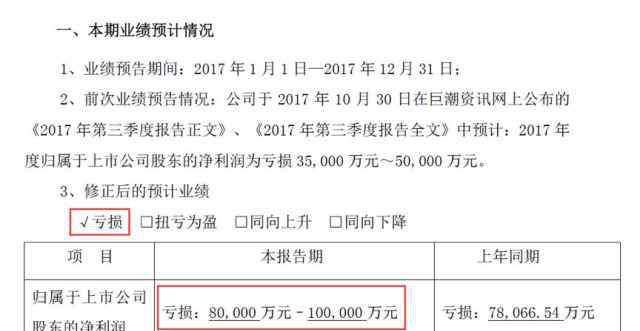

近日,贝因美发布了2017公司业绩预告修正公告“表示因销售不及预期,将去年预期亏损幅度下调至8亿元-10亿元”而在此前的三季报公司的预计亏损只有3.5亿元至5亿元;尽管如此,多名公司高管仍表示“不能保证公告内容的真实、准确、完整”。

甚至,这家市值曾高达280亿,复权后股价最高近31元的“国产奶粉第一品牌”,如今暴跌至不足6元且持续创出新低,并已沦落到濒临退市的境地;是什么原因让贝因美这家昔日的“王者”走到这步窘境?贝因美还有重整旗鼓的机会吗?盎司君带着疑问走进了贝因美的世界。

01

贝因美营收大起大落,巨亏“背后”动机遭质疑

1992年11月,贝因美创立于浙江杭州,创始人谢宏大学念得是食品卫生专业,标准的“科班出身”;创立之初,公司以婴幼儿米粉起家,经过一番市场拼杀,突破了外资独霸中国婴幼儿米粉市场的局面,成为行业黑马。

此后,谢宏进军婴童配方奶粉市场,并且由于公司始终执着于对产品品质严控把关,为贝因美在业内树立了良好的口碑,因而在2004年的阜阳“大头娃娃”及2008年轰动全国的三鹿“三聚氰胺”奶粉事件中得以全身而退。

彼时,当业内大佬疲于应对“三聚氰胺”这类突然降临的“黑天鹅”时,贝因美却因祸得福反而厚积薄发的迅速崛起,企业从2008年起一跃进入发展快车道,仅用了几年的时间就一跃成为“国产奶粉第一品牌”。

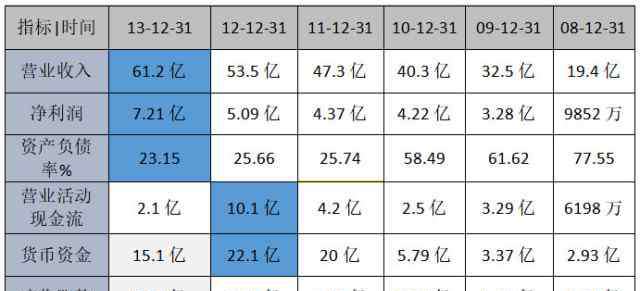

数据显示,贝因美2008年的营业收入仅有19.4亿元,此后的2009公司营业收入瞬间暴增13亿元,而在此后的2010-2013年间,公司营业收入分别为40.3亿、47.3亿、53.5亿、61.2亿,几乎年年复合增长15%-20%,

在营收爆增的同时,贝因美的净利润亦出现爆发式增长;由2008年的9852万一路飙涨至2013年最高的7.21亿;公司营运现金流无比充沛,从08年至12年仅仅用了4年,竟然从6198万达到惊人的10个亿,存量货币资金更是从2.93亿到达2012年最高的22.1亿。

与此同时,随着公司营收与利润的持续增长,资产负债率开始大幅度下降,由08年的77.55%一路下降到13年最低的23.15%,公司应收账款始终维持2-3亿元的规模;这一系列的指标可以证明;公司回款速度、回款质量同步维持良性发展。

彼时,贝因美的生产与经营无疑是完美的,市场亦给了贝因美较高的估值;这对一个仅以婴幼儿奶粉作为主营的上市公司而言,成就尤为巨大;至此,公司走上巅峰无可争议的成为A股“奶粉第一股”。

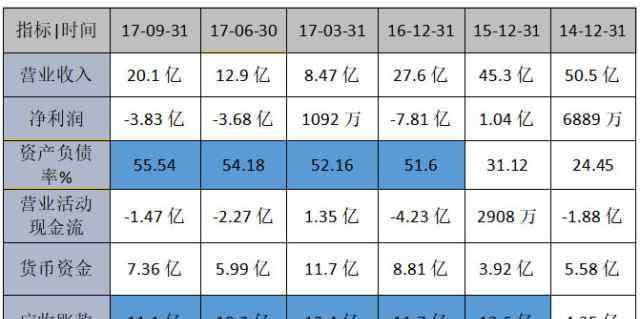

但好景不长,自2014年开始,贝因美经营遇到了“成长的烦恼”,业绩开始出现大幅下滑;2014-2016年,公司营收持续大幅下滑从50.49亿元、45.34亿元一直跌到2016年的27.64亿元,两年间跌幅接近一倍;

净利润更是出现山崩式的暴跌,由2013年的7.21亿重挫至2014年的6889万,跌幅超过90%,利润不足前一年的十分之一;在2015年出现了些许小阳春后,2016年,贝因美亏损更是达到7.81亿;而最新的预告来看,2017年公司亏损已达8至10亿级别,目前仍未有业绩见底迹象。

从财报其他指标观察,公司资产负债率亦由2014年的24%,两年翻倍跃至超过50%,且目前仍在增长;而从公司营业现金流分析,由2012年最高的10.1亿正向净流入,至2014年已经出现负4.23亿的大幅乏空;与此相对应,公司应收账款大幅提高,从2015年起达到了惊人的10亿加级别,至此贝因美从令人艳羡的“凤凰”,瞬间退回到遭人鄙视的“草鸡”。

毋庸置疑,贝因美从低谷到高峰,再由高峰跌落至低谷的速度如此之快,以至于公司很长时间未能有效应对;尤其进入2017年后,贝因美开始尝试“操作财报”,一季度净利润开始转正,一度让外界看到了业绩“降幅收窄”的迹象。

特别是,到了三季报,贝因美虽然仍处于亏损,但是营收已较上年同期有所增长,利润亏损幅度亦较去年同期得到遏制;同时,公司第三季度经营性现金流量开始转为净流入;一切迹象似乎显示,公司经营活动有良性改观,但这只是公司“自打耳光”的开始。

首先是,12月21日,贝因美发布公告,欲出售位于杭州、重庆、成都、武汉、深圳、广州、北京等多地的22套房产,房产评估总价为1.04亿元,预计产生约3560万收益,这项操作当时被解读为帮助公司“扭亏”。

12月26日晚,贝因美再发公告称,全资子公司宜昌贝因美收到高新区财政局支付的土地补偿款1.0031亿元,贝因美解释称补助资金已经全部到账;截止到此,我们仍看出,公司为扭亏所做的“努力”,尽管这些均是为了掩饰主营业务的不济。

但是,翻过年到了2018年,贝因美的一系列“操作”令人匪夷所思;首先是,2018年1月6日,针对贝因美出售套房产深交所提出问询;对此,贝因美解释勉强称,之前公告22套房产尚未出售,暂时不会对2017业绩产生影响;而贝因美此前公告的卖房日期选在2017年底,这“葫芦里究竟卖的什么药”?

紧接着,过了两天的1月8日,贝因美发出更正公告表示,董事刘晓松认为公司目前未能提供全面完整的相关资料,无法对2017年业绩预测作出准确判断,不能保证公告内容真实、准确、完整。

就在这一背景下,1月21日,贝因美突然对外发布2017年业绩预告,预计亏损将达到8-10亿元,而此前三季度亏损仅为3.5-5亿,一个季度公司亏损额就已经达到前三季度的总和,且是突然大幅预亏,这背后的动机值得怀疑。

这一连串的“神操作”震惊了整个市场;受此消息,贝因美公告后第二天早间开盘便封死跌停板;直至目前,其股价在二级市场连创新低仍未企稳,公司总市值亦跌至不足60亿元,仅有其最高市值的五分之一;目前来看,随着贝因美发出退市风险警示,公司已经难逃披星戴帽的命运。

02

贝因美“陨落”大纪实,细数公司“多重罪”

通过贝因美业绩从巅峰跌落至谷底的一系列数据,盎司君开始变得疑惑起来,是什么原因导致贝因美从辉煌走向彻底没落的呢?

我们从此前的财报中可以发现,公司经营的转折点在2014年,恰恰在这一年,公司连续被曝光其奶粉出现多种质量问题,除了其产品屡上质检总局黑名单外,多种奶粉更是被爆出含有有害物质。受此影响,贝因美当年净利润同比下降90%;但盎司君在查阅当年的财报时发现,公司并未做出任何解释,仅是“不疼不痒”的对公司业绩和发展方向做了些许梳理。

转眼进入2015年,公司业绩仍未见起色;盎司君再次查阅当年财报发现,公司并未承认其产品质量,公司运营出现问题,仅表示“配方奶粉行业变革进入深水区,公司不断受到海淘、跨境电商、价格战的冲击”,并表示要持续进行转型升级,探索商业模式改革,积极探索移动互联网时代的业务模式,推进新业务模式创新。

而到了2016年上市公司年报出现巨亏近8亿元;这时,公司又将亏损原因归咎于“受到行业假奶粉事件、奶粉配方注册制出台行将落地、海淘奶粉消费比重日益上升,公司在传统渠道的销售业绩下滑剧烈。”

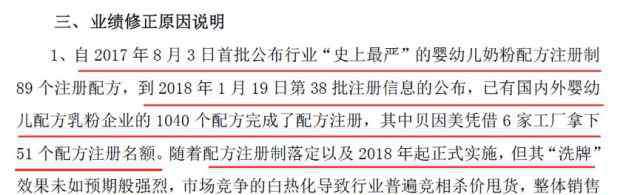

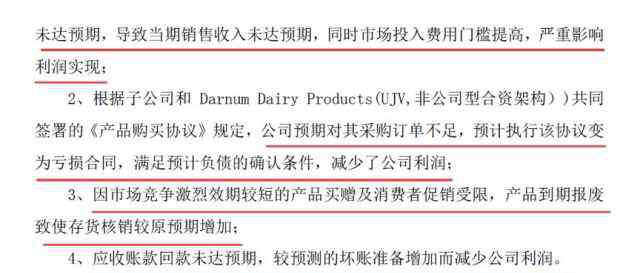

进入2017年公司再次预亏8-10亿元,这次也是贝因美对外解释最多的一次;首先,公司认为奶粉新配方注册,导致行业竞相甩货清理库存;第二,与恒天然签署的采购合同未完全执行,亏损变为负债计提,第三、市场竞争激烈,行业竞相杀价甩货,导致公司当期销售收入未达预期,存货报废增加;第四,公司应收账款未收回,计入坏账准备。

从中不难发现,这些解释亦是第一次承认公司经营本身出现一系列问题;但通过盎司君调查后发现,这些问题仅仅是贝因美产品质量下降导致的必然因素;而公司真正的问题,其实来自于一系列历史问题的堆积。

通过调查发现,盎司君得知在贝因美业绩大滑坡的几年间,公司高层经历了多次大震荡,3年内有4位董事长走马上任。先是公司创始人谢宏在贝因美上市仅三个月后,就提出了辞职,卸任董事长等各项职务。

此后,接任董事长的常务副总朱德宇也在上任仅仅9个月后便递了辞呈;2012年4月,黄小强临危受命,成为贝因美第三任董事长,不到两年的2014年1月,黄小强成为第三个离职的董事长;一个月后,贝因美原总经理王振泰转任贝因美第四任董事长直至今日;多年的董事长更替,已经让创始人谢宏意图打造的婴幼儿“吃、穿、用、行”全产业链成为泡影。

在主帅频繁更替的同时,贝因美的产品质量开始出现严重问题;比如2012年7月,贝因美米粉违规添加猪骨粉一事在业内闹得沸沸扬扬,引起舆论哗然;2014年2月,贝因美生产的黑芝麻营养面条被相关部门检出亚硝酸盐超标;

同年,贝因美主营的奶粉,因进口乳清蛋白粉检出阪崎杆菌而上了国家质检总局的黑名单;毫无疑问,贝因美早已不付当年之勇,这一系列的“风波”不但损害了贝因美的品牌形象,亦使其陷入纷繁复杂的食品安全危机中不能自拔,还被主管机关摘掉了高新科技企业的“帽子”。

此外,在谢宏时代,贝因美凭借优质的产品和强大的销售渠道,得以在婴幼儿食品领域脱颖而出。而在2013年后,贝因美为与竞争对手大打价格战,其全系产品大幅降价,但贝因美把降价的损失压给渠道商,这又引发与渠道商的关系恶化。

持续不断的“价格战”与股东间“权利的游戏”是打垮贝因美的另外两大因素;此前,由于行业受到假奶粉事件及奶粉新政配方注册制的双重的冲击,贝因美推出了疯狂的“买一赠一”活动;事后分析,这一“买赠”策略非但没有拉动贝因美的销售额,反而导致其销售费用大幅激增,进而拉动公司成本高企。

在2007年到2015年,贝因美的销售费用率从未超过45%;但到了2016年,公司年销售费用率飙升到了62.13%;受此影响,当年公司三大费用占到了惊人的78%,而此前数年公司这块的成本基本维持在50%的左右;当年三大费用加经营成本累计为33.8亿,远超过当年总收入27.6亿,能不亏吗?

除此之外,在经历了几年的蜜月期后,贝因美和二股东恒天然的关系突然变得微妙起来;2015年恒天然以每股18元、总价接近35亿元入股贝因美18.82%;作为贝因美二股东亦是少数股东,公司此前并不参与运营管理。

但时间仅仅过去3年,贝因美业绩大幅下滑确实让恒天然很恼火;恒天然最新财报显示,2017年公司不得不对贝因美的投资进行3500万新西兰元减记,而按照贝因美1月29日收盘价5.7元计算,18元入局的恒天然未来计提减记数额将更多。

03

贝因美前途“生死未卜”,各方博弈悄然开启

贝因美持续的亏损和公司聚积的各种问题,无疑让上市公司的未来走向变得扑朔迷离起来;不可测的扭亏期限及退市预期让各种利益攸关方的心情变得异常骄躁;显然,所有人都清楚,目前留给贝因美的时间已经不多。

盎司君观察到,针对贝因美的持续大幅亏损,各利益方已经开始争夺;从目前的情况来看,公司最终的走向无外乎只有“三条路可选”;第一条路,贝因美通过一系列改革扭亏,第二条路,贝因美大股东撤出,将公司让给恒天然;第三条路,恒天然认赔出局,贝因美重新寻找合作伙伴。

目前来看,第一、二条路的可行性最大,第三条路基本可以排除;贝因美自身也不是“无牌可打”;当前,贝因美已开始“屯兵”;首先,针对此前监管部门针对婴幼儿配方奶粉的注册准入问题,贝因美已在国家食药监局成功注册了15大系列45个配方,成为注册配方数量最多的奶粉企业,有了配方才能进行产品开发、备货、销售,这为贝因美的业绩翻身提供机会。

此外,针对公司此前的渠道问题,贝因美目前已经首创了“总承销商”模式,就在不久前与多家合作方签署了总承销协议,总金额高达36.8亿元;至少从目前来看,贝因美已经提前锁定了2018年的部分收入。此外,其公司创始人谢宏亦出面表示,公司希望拥抱“新零售”打通线下线上;具体来说,就是通过B2B平台,销售给平台商,再由平台上直接把服务送到线下,盎司君理解为一种B2B2C的模式。

除大股东外,有消息称,贝因美第二大股东恒天然公司正在为公司寻找“出路”;具体说来就是谋划收购贝因美,虽然恒天然已经出面表示“不对市场上关于收购的揣测作评论”,并进一步表明看好中国市场和未来发展机会。

但种种迹象表明,双方关系陷入僵局已是不争的事实;在此前贝因美发布的公司业绩预告中,恒天然任命的董事蒲瑞安和朱晓静就投下“反对票”对2017年业绩预测持保留意见。

当然,从目前来看,贝因美已经今非昔比,而彻底沦为待宰羔羊!面对业绩下滑债台高筑的贝因美,恒天然会把这颗“烫手芋头”收入囊中,从一个纯粹的财务投资者变成战略投资者?还是贝因美通过自身努力实现谷底翻升呢?目前还不到掀起最终底牌的时候,对此盎司君将持续关注公司未来发展。

转自:盎司财经

作者:尼克陈

1.《贝因美奶粉最新事件遭曝光 贝因美彻底陨落大起底 昔日“奶粉第一品牌”沦为待宰羔羊》援引自互联网,旨在传递更多网络信息知识,仅代表作者本人观点,与本网站无关,侵删请联系页脚下方联系方式。

2.《贝因美奶粉最新事件遭曝光 贝因美彻底陨落大起底 昔日“奶粉第一品牌”沦为待宰羔羊》仅供读者参考,本网站未对该内容进行证实,对其原创性、真实性、完整性、及时性不作任何保证。

3.文章转载时请保留本站内容来源地址,https://www.lu-xu.com/shehui/48624.html