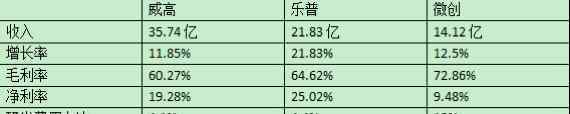

从人均产值上来说,威高的最低,从此看出 威高的人工效率不高。见图二 图二

从人均产值上来说,威高的最低,从此看出 威高的人工效率不高。见图二 图二  威高的主要业务是骨科透析和一次性耗材,其中耗材占其公司的总收入的72.5%,据查到的信息反应:其客户总数达5428家(包括医院3149、血站414家、其他医疗单位679家和经销商1186家)见图三图三

威高的主要业务是骨科透析和一次性耗材,其中耗材占其公司的总收入的72.5%,据查到的信息反应:其客户总数达5428家(包括医院3149、血站414家、其他医疗单位679家和经销商1186家)见图三图三  威高的主要市场是华东与华中。西南和西北是其公司销售收入的薄弱的地方,可能受到西南和西北的人数和其他的因素影响。见图四图四

威高的主要市场是华东与华中。西南和西北是其公司销售收入的薄弱的地方,可能受到西南和西北的人数和其他的因素影响。见图四图四

1.《威高国际 集团级竞争对手分析》援引自互联网,旨在传递更多网络信息知识,仅代表作者本人观点,与本网站无关,侵删请联系页脚下方联系方式。

2.《威高国际 集团级竞争对手分析》仅供读者参考,本网站未对该内容进行证实,对其原创性、真实性、完整性、及时性不作任何保证。

3.文章转载时请保留本站内容来源地址,https://www.lu-xu.com/shehui/288723.html