刑事律师:主动认罪对英达有利

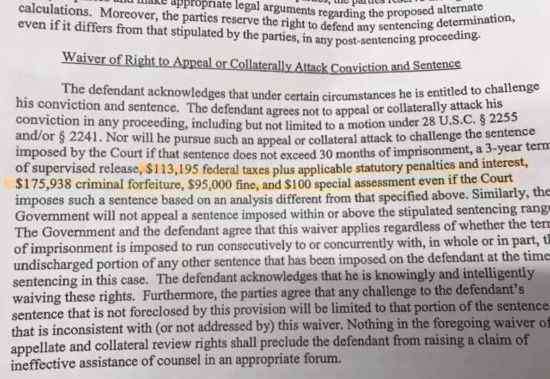

拥有十几年诉讼经验的加州刑事律师刘龙珠接受记者采访时表示,英达被控的罪行最高可被判10年牢狱以及最高50万美元罚款。不过他翻阅过英达案的检控书认罪书,根据检方与英达达成的和解书可知,和解的条件是判刑不超过30个月牢狱、3年的监外看管以及384233美元的罚款+应缴税款在2009年至2011年产生的罚金和利息。

检方与英达达成的和解书截图。

其中,113195美元为补交的应缴税款,175938美元为英达同意被没收的拆分款,95000美元为纯粹的罚金,另有100美元的评估费。

“主动认罪对英达有利。我个人认为英达的实际判刑可能会在一年左右,且有可能是在家坐监,以脚戴电子追踪器的方式。”刘龙珠说。

不过,刘龙珠也表示,目前的和解只是检方与英达之间达成的,但是最终判刑的是法官。美国法官的权力很大,从美国西雅图联邦法官詹姆斯·罗伯特可以裁定特朗普“禁穆令”违宪,并判定在全美暂缓执行就可略知一二。所以,法官对英达的实际判刑可能会有所出入。

另外,英达作为美国的绿卡持有者,其美国绿卡身份可能会因此受到影响。“有可能在美国服完刑后,就被驱逐出境,吊销美国绿卡,被永久拒绝入境等。因为英达刻意规避美国法律监控,法官会认为他道德有问题。”

据悉,英达已经于2月16日在康州联邦法庭达成和解。他已放弃庭审机会,并就刻意规避申报要求、进行现金拆分行为的指控认罪。联邦法官安德希将于5月11日对此案宣判。

移民律师:建议移民主动申报海外资产

加州移民律师华强告诉记者,初到美国的很多华人都会面临不知如何在美国报税的问题,她建议提前尽早规划。以英达的近50万美元为例,如果这50万是在获取美国绿卡之前就已经获得,是不需要向美国政府缴税的,但是依然需要向美国政府申报你的原有海外资产,否则后期再被查出这笔突然多出来的资产,就不好解释了。

英达剧照。

还有一种免税的情况是赠予。这种情况下,赠予方需要缴纳赠予税,但是接受方不需要缴税。不过如果赠予方是来自中国等没有赠予税的国家,那么双方都不需要缴税。

那么一名贪官是否可以将自己无法解释来源的非法所得均变成来自父母的赠予而带入美国呢?华强表示,没那么简单,美国政府可能会要求父母证明赠予资金的合法来源,仅有一纸赠予声明是不够的。

近年来,世界各国都在加强打击逃税漏税、跨境洗钱等行为,华强建议,初到美国的移民,首先需要确认自己是否为美国的“纳税居民”,即是否有义务给美国政府缴税,其次需要诚实申报各项财产和收入,诚实就是最好的计谋。“如果不十分确定自己应该怎么办,建议咨询专业的会计师帮忙办理。”

刘龙珠也表示,美国税法繁杂,建议有资产人士到美国后聘请专业的律师和会计当顾问,不要有“侥幸心理”,而是要从一开始,就坚持做正确的事。

税务负担繁重 放弃美国国籍人数创新高

其实,媒体此前就报道过美国税法复杂的问题。尤其是2010年,美国政府为了打击逃税,《海外账户纳税遵从法》得以通过。该法的基本意思是,持有美国公民资产的外国机构必须上报这些账户,如果未提供信息,则要对该机构预扣30%的税。这导致一些外国银行不愿为移居海外的美国人开设账户。

而自《海外账户纳税遵从法》生效后,每年放弃美国国籍的人数达到历史高值。据美国《联邦政府纪事》2月9日发布的报告,2016年放弃公民身份的美国人达到5411人的新纪录,比2015年增加了26%。

与绝大多数国家不同,美国“以公民身份征税”,这导致部分长居海外的美国公民或者符合条件的“美国纳税居民”需要缴纳美国及其居住国双份税金,除非放弃美国公民身份。

比如出生在纽约的英国外交大臣鲍里斯·约翰逊,就位列2016年的脱籍名单之列。2014年,他卖掉了位于北伦敦的房产,却被要求向美国政府支付5万多美元的税款。“美国正实行着令人难以置信的全球征税原则。”约翰逊形容这笔税单“离谱”,最终放弃了双重国籍身份。

英国外交大臣鲍里斯·约翰逊。

1.《英达洗钱 涉嫌“洗钱”在美被捕,英达会坐10年牢吗?》援引自互联网,旨在传递更多网络信息知识,仅代表作者本人观点,与本网站无关,侵删请联系页脚下方联系方式。

2.《英达洗钱 涉嫌“洗钱”在美被捕,英达会坐10年牢吗?》仅供读者参考,本网站未对该内容进行证实,对其原创性、真实性、完整性、及时性不作任何保证。

3.文章转载时请保留本站内容来源地址,https://www.lu-xu.com/junshi/172782.html