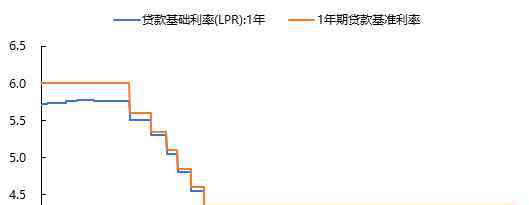

今日,今年8月16日,改革创新后的第一个LPR发布,一年为4.25%,五年期LPR为4.85%; 先前的降息预期彻底成空。

借款基础利率(Loan Prime Rate,通称LPR)是银行业对其最高品质顾客实行的银行贷款利率,别的银行贷款利率可在这个基础上加减法点形成。

LPR曾被寄托正确引导银行贷款利率的殷切期望,但中后期无法完成,其多参考借款贷款基准利率来设置,行情并无二致。

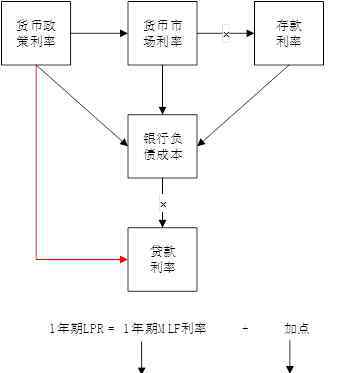

银行贷款利率和贷币债券收益率并轨,新的LPR将在MLF的基本上天赋加点价格,采用“兵出子午谷”的小道

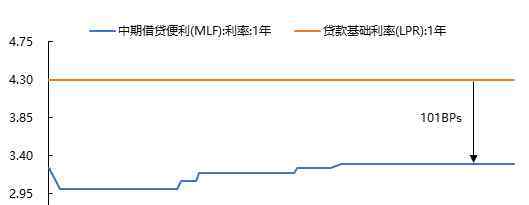

一年期MLF实际操作年利率保持在3.3%水准,为发挥好LPR正确引导功效,将来很有可能会减少MLF年利率。

企业相对性中央企业和地区国营企业的信用利差处于历史时间上位,新LPR体制搭建了财政政策传输的“小道”

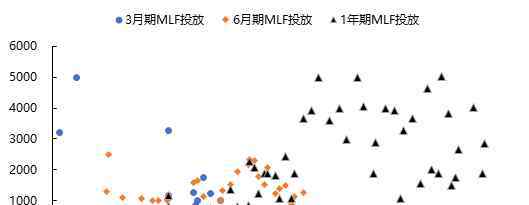

MLF实际操作的限期逐渐变长,在LPR有5年期下更多久限期资产引入,中远期利率下行,短期内很难说

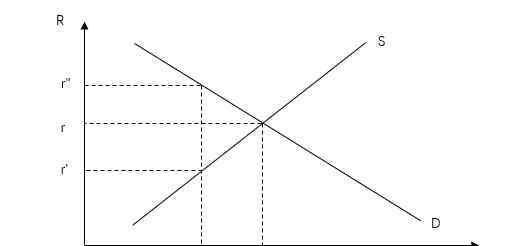

新LPR年利率产生体制致力于减少实体线资金成本,但或造成 股权融资经营规模收拢,且具体资金成本接近r'和r"间

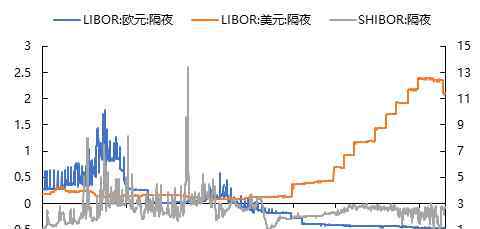

银行间隔夜利率起伏大,与欧美国家仍有间距,销售市场也难以根据短期内年利率来把握中央银行的财政政策

LPR改革创新尽管是在传统式财政政策传输途径旁搭建的一条“小道”,但这一条“小道”非常容易返回传统式途径。即若将来财政政策传输途径越来越顺畅,MLF年利率将交给销售市场决策并非大量由中央银行决策,而中央银行也将管控重心点转返回银行间市场短期内年利率上。从这一实际意义上而言,本次LPR改革创新可被视作利率市场化改革创新又进一步。

但是,不可以主观臆断地觉得LPR改革创新连通了利率市场化改革创新的“最后一公里”(券商研报多见该类描述)。比照欧美国家,在我国利率市场化仍有很大的差别。若传统式财政政策传输社会化改革创新不断落后,行政部门颜色更强的“小道”就很有可能反客为主变成主道。这样的话中央银行对金融体系的制度性危害很有可能会不减反升,反倒将金融体系引到利率市场化改革创新初心的背面。

针对公司来讲,最后金融机构对公司的具体银行贷款利率仍在于公司议价能力,大型企业议价能力较强,借款利率下行力度有希望与LPR降低力度保持一致。而中小型企业可否真正降低资金成本仍存可变性,由于随着LPR神经中枢的下沉,金融机构净息差可能下挫,累加金融机构对企业特别是在中小型企业的信贷风险忧虑升高,金融机构出自于风险性的考虑到也会更加趋向于惜贷。

1.《LPR改革创新可被视作利率市场化改革初心》援引自互联网,旨在传递更多网络信息知识,仅代表作者本人观点,与本网站无关,侵删请联系页脚下方联系方式。

2.《LPR改革创新可被视作利率市场化改革初心》仅供读者参考,本网站未对该内容进行证实,对其原创性、真实性、完整性、及时性不作任何保证。

3.文章转载时请保留本站内容来源地址,https://www.lu-xu.com/jiaoyu/323806.html