天目可转债发行规模较小,可转债的条款比较常见。目前平价略高于面值,信用评级和债务底部保护尚可。郑谷天目湖是中国一站式旅游服务公司,其最近披露的业绩报告好于市场预期。考虑到目前的疫情以及后续市场消费需求可能的补充,建议注意参与这次新的认购。

天目湖公开发行a股可转换公司债券,拟募集资金总额不超过3亿元,扣除发行费用后用于南山小寨二期项目和渝水温泉(一期)改造项目。

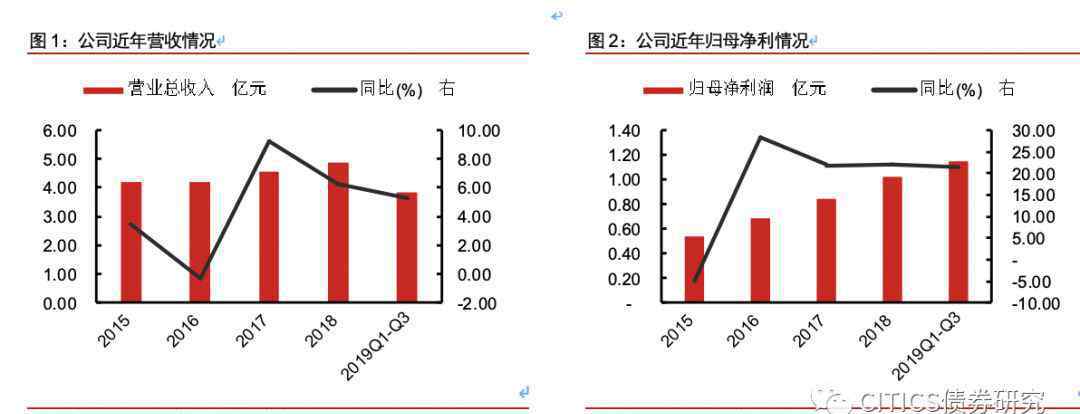

公司主要从事旅游开发经营,主营业务收入主要来自景区、水世界、温泉、酒店、旅行社等业务。2018年,公司实现营业总收入4.89亿元,同比增长6.24%;归属于母亲的净利润为1.03亿元,同比增长22.18%。2019年1-3季度实现营收3.87亿元,同比增长5.31%;归属于母亲的净利润1.15亿元,同比增长21.48%。2019年第三季度实现收入1.67亿元,比上个月增长0.28%;归属于母亲的净利润为6100万元,比上个月增长0.58%。

本期可转换债券发行规模为3亿元人民币,发行期限为6年。初始转换价格为23.80元/股。利率方面,6年期票面利率分别为0.50%、0.70%、1.20%、1.80%、2.50%和3.00%,到期赎回价格为120元。

天目可转债信用评级为AA级。2月25日,6年期AA级公司债YTM值为6.52%,沪深公司债为6.48%。综合参考上述利率,我们选择6.50%的贴现率,估计债务底值为87.54元。同时,参照该折现率,本次发行可转换债券的财务费用计提,占公司2018年净利润的10.37%,在现有可转换债券中排名中游。

根据2月25日天目湖收盘价,初始折算值为101.76元。参照近期上市的新债,我们判断天目可转债上市首日的溢价在10%-15%范围内是合理的,预测相应的上市价格在111.94-117.02元之间。

购买策略:表现强于预期,建议注意参与。天目湖十大股东总持股比例为75.78%,偏高。我们假设原股东参与优先配售的比例为50%,网上认购剩余1.5亿元。参考近期新发行债券网上认购数量,我们预计天目可转换债券网上参与人数可能在170万左右,天目可转换债券对应的胜率将在0.009%左右。这种单一的可转债发行规模较小,可转债条款比较常见。目前平价略高于面值,信用评级和债务底部保护尚可。郑谷天目湖是中国一站式旅游服务公司,其最近披露的业绩报告好于市场预期。考虑到目前的疫情以及后续市场消费需求可能的补充,建议注意参与这次新的认购。

风险因素:市场流动性大幅波动,可转换债券条款出现意外变化,无风险利率大幅波动,股价出现高于预期的波动,都会影响上述计算的基本假设,进而影响结论的准确性。

主体

股票基本面分析

发行可转换债券募集资金的投资

天目湖公开发行a股可转换公司债券,募集资金总额不超过3亿元人民币。扣除发行费用后,全部用于以下项目:

可转换债券公司基本情况

江苏天目湖旅游有限公司是一家从事风景名胜区规划建设、管理和旅行社服务的大型企业。目前,公司已形成包括景区门票、景区二次消费、水世界主题公园、酒店、温泉、旅行社在内的经营格局。旅游产品覆盖不同人群、不同季节,为客户提供“吃、住、行、游、购、娱”一站式旅游服务体验,实现“产品复合、市场多元化、服务体系多元化”。

公司主要从事旅游开发经营,主营业务收入主要来自景点、水世界、温泉、酒店、旅行社等业务,其他业务收入主要包括租金等收入。其中景区业务收入平均占60%以上,是公司主营业务收入的主要来源。2018年,公司实现营业总收入4.89亿元,同比增长6.24%;归属于母亲的净利润为1.03亿元,同比增长22.18%。2019年1-3季度实现营收3.87亿元,同比增长5.31%;归属于母亲的净利润1.15亿元,同比增长21.48%。2019年第三季度实现收入1.67亿元,比上个月增长0.28%;归属于母亲的净利润为6100万元,比上个月增长0.58%。

可转债发行募集资金总额计划不超过3亿元,扣除发行费用后用于南山小寨二期项目和渝水温泉(一期)改造项目。项目建成投产后,进一步丰富珠海南山地区的旅游业态和夜间活动,加强不同产品的衔接;渝水温泉和酒店的整体质量和吸引力将进一步增强。总体而言,预计本次募集项目实施后,公司的市场竞争力将进一步增强,可持续盈利能力将不断提高,为公司“巩固根据地、深化长三角、放眼全中国”的战略提供更加坚实的基础。

可转换债券的投资价值分析

可转换债券基本条款分析

本期可转换债券发行规模为3亿元人民币,发行期限为6年。初始转换价格为23.80元/股,招股说明书公告前一天天目湖平均成交价格为23.79元,前20个交易日平均成交价格为22.86元。按照最初的转换价格,总共可以转换为1261万股天目湖a股。如果所有可转换债券对a股总股本的稀释率为9.80%,则该单笔可转换债券的稀释率正常,本次发行的可转换债券转换期从发行结束后六个月的第一个交易日(2020年9月7日)开始至可转换债券到期日(2026年2月27日)结束。

利率方面,6年期票面利率分别为0.50%、0.70%、1.20%、1.80%、2.50%和3.00%,到期赎回价格为120元。到期时的票面利率和赎回价格是正常设置。

信用评级方面,中证鹏远信用评级有限公司对可转换公司债券主体的信用评级为AA,对可转换公司债券的信用评级为AA,本次发行的可转换公司债券不提供担保。

就转换价格修改条款而言,在本次发行的可转换公司债券存续期间,当公司股票的收盘价在至少连续15个30个交易日内低于当前转换价格的85%时,公司董事会有权提出转换价格下调方案,并提交股东大会审议表决。上述方案需经出席会议股东所持表决权的三分之二以上通过方可实施,下调与近期新发行债券差别不大。

就附条件赎回条款而言,在本次发行的可转换公司债券的转换期内,如果公司a股的收盘价连续至少15个30个交易日不低于当前转换价格的130%(含130%),或者本次发行的可转换公司债券的未转换余额低于3000万元时,公司有权决定以债券面值加当前应计利息的价格赎回全部或部分未转换的可转换公司债券。有条件赎回条款与现有可转债基本一致。

根据有条件转售条款,如果公司股票在任何连续30个交易日的收盘价低于当前转换价格的70%,可转换公司债券持有人有权将其持有的全部或部分可转换公司债券按债券面值加当前应计利息转售给公司。与现有的有条件转售条款基本一致。

总的来说,基本从句的整体设置是正常的。天目可转债本期信用评级为AA级,发行期为6年。2月25日,6年期AA级公司债YTM值为6.52%,沪深公司债为6.48%。综合参考上述利率,我们选择6.50%的贴现率,估计债务底值为87.54元。同时,参照该折现率,本次发行可转换债券的财务费用计提,占公司2018年净利润的10.37%,在现有可转换债券中排名中游。

可转换债券的估值和发行价格预测

预计天目可转换债券的债务底值为87.54元,初始转换价格为23.80元/股。根据2月25日天目湖收盘价,初始折算值为101.76元。参照近期上市的新债,我们判断天目可转债上市首日的溢价在10%-15%范围内是合理的,预测相应的上市价格在111.94-117.02元之间。

认购投资策略推荐

发布元素-时间节点

2020年2月26日:发布招股说明书及其摘要、《发行公告》和《网上路演公告》;

2020年2月27日:原股东优先配售备案日期和网上路演日期;

2020年2月28日:发行首日,《可转债发行提示公告》公布,原股东优先配售认购日期,网上认购日期;

2020年3月2日:发布《网上中奖率及优先配售结果公告》,进行网上认购抽奖;

2020年3月3日:发布《中奖号码公告》,支付网上订阅费用;

2020年3月4日:主承销商根据网上资金到达情况确定最终配售结果和承销金额;

2020年3月5日:发布发行结果公告。

购买策略:业绩强于预期。建议注意参与

天目湖十大股东总持股比例为75.78%,偏高。我们假设原股东参与优先配售的比例为50%,网上认购剩余1.5亿元。

本次发行的天目可转债将在备案日(2020年2月27日T-1)收盘后由注册原股东优先配售,原股东优先配售后的余额将在网上发行。每个证券账户最低申购数量为1手(10手,1000元),超过1手必须是1手的整数倍。每个账户的最大订购数量为1000批(人民币100万元)。如果超过订阅限制,订阅将无效。参考近期新发行债券网上认购数量,我们预计天目可转换债券网上参与人数可能在170万左右,天目可转换债券对应的胜率将在0.009%左右。

这种单一的可转债发行规模较小,可转债条款比较常见。目前平价略高于面值,信用评级和债务底部保护尚可。郑谷天目湖是中国一站式旅游服务公司,其最近披露的业绩报告好于市场预期。考虑到目前的疫情以及后续市场消费需求可能的补充,建议注意参与这次新的认购。

市场流动性波动较大,可转债条款发生意外变化,无风险利率波动较大,股价波动超过预期,会影响上述计算的基本假设,从而影响结论的准确性。

重要声明:

该信息定位为“投资信息参考服务”,而非具体的“投资决策服务”,不涉及特定价格、特定时间、特定市场表现的特定证券或金融工具的判断。需要特别注意的是:(1)该信息的接收方应仔细阅读所附的报表、信息披露事项和风险警示,注意相关分析和预测能够把握的关键假设,注意证券目标价格的投资评级和预测时间段,准确理解投资评级的含义。(2)本信息包含的信息来源被认为是可靠的,但中信证券不保证其准确性或完整性。同时,根据中信证券研究部出具的证券研究报告,其相关分析意见和推测可能会在不作通知的情况下发生变化,或者由于使用不同的假设和标准,采用不同的观点和分析方法,在制作类似材料时,可能与中信证券其他业务部门、单位或附属机构给出的意见不同或相反。(3)投资者在做出具体投资决策之前,还必须结合自身的风险偏好、资本特征等具体情况,配合“选股”、“择时”分析等各种其他辅助分析方法,形成独立的决策。为避免对该数据涉及的研究方法、投资评级、目标价格等理解模糊,导致投资损失,必要时应寻求专业投资顾问的指导。(4)以上列出的风险项目并不涵盖不当使用该信息所涉及的所有风险。投资者不应该仅仅依靠收到的相关信息来代替自己的独立判断,而应该充分了解各种投资风险,做出独立的投资决策,自己承担投资风险。

1.《天目转债 【转债打新】业绩表现强于预期,建议关注参与——天目转债发行定价报告》援引自互联网,旨在传递更多网络信息知识,仅代表作者本人观点,与本网站无关,侵删请联系页脚下方联系方式。

2.《天目转债 【转债打新】业绩表现强于预期,建议关注参与——天目转债发行定价报告》仅供读者参考,本网站未对该内容进行证实,对其原创性、真实性、完整性、及时性不作任何保证。

3.文章转载时请保留本站内容来源地址,https://www.lu-xu.com/guoji/1095884.html