紫光集团债券暴跌风暴已经不再,但其债务问题却依然在发酵。

日前,紫光集团多只债券频繁异动,有债券甚至一日暴跌57.35%,引发市场关注。此次债券异动还被与紫光集团放弃赎回永续债一事联系起来。而无论是放弃赎回永续债还是债券暴跌,最值得关注的还是紫光集团债务问题,以及偿债能力。但无论是经营业绩还是负债情况,紫光集团的情况都不容乐观。2020年上半年,紫光集团亏45.44亿元、负债超2000亿元,其中短期负债近800亿元,而其货币资金不过500余亿元。

同时,紫光集团资产负债率长期在70%左右。经营能力欠佳、有息负债高企、流动性紧张、商誉规模较大、非经常性损益波动较大……在此情况下紫光集团的资金链能够经受得住市场的考验吗?

据了解,紫光集团2013年步入芯片行业,自此进入高速扩张之路,近年来更是一边迎合国家芯片战略发展,一边享受源源不断的补助、融资以及政策支持。如今,紫光集团的真实经营情况、偿债能力等等,都要拨开大量的非经常性损益,袒露在市场当中,正视行业发展规律以及自身业务水平。

放弃赎回在前,债券暴跌在后

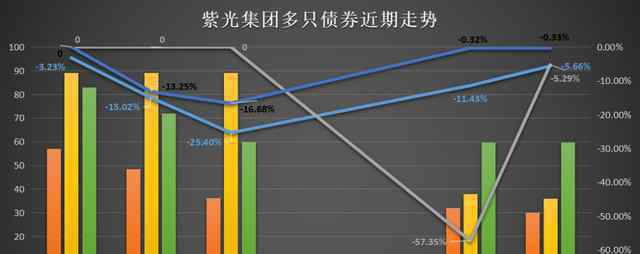

据了解,10月29日,紫光集团旗下存续债“18紫光04”和“19紫光02”暴跌,盘中一度双双下跌20%。此后连续3日,紫光集团多只存续债债券继续下跌。

其中,10月29日、10月30日,“18紫光04”和“19紫光02”双双连续盘中触及临时停牌,直至11月4日才止住下跌趋势。而在连续下跌的4个交易日内,“18紫光04”累计下跌47.03%,“19紫光02”累计下跌28.19%。

此外,紫光集团另一存续债“19紫光01”也在11月2日大跌57.35%,触发盘中临时停牌。11月2日至11月4日3个交易日内,“19紫光01”累计下跌64.11%。

引发此番债券异动的原因指向了紫光集团对永续债“15紫光PPN006”到期不赎回的举动。

据多家媒体报道,紫光集团29日声明:10月30日到期的“15紫光PPN006”为永续债,其将继续支付利息,但基于多方考虑,已通知相关投资人此次将选择不行使回购权;10月31日到期的“17紫光PPN004”则会按期偿还。

值得一提的是,放弃赎回永续债的做法,通常被市场视为流动性紧张及再融资困难的信号。

第三方独立研究机构透镜公司研究创始人况玉清指出,理论上来讲永续债是一种融资成本很高的融资工具,它可以选择不赎回但必须在利率上给出非常苛刻的条件,才能够发行成功。所以这比普通债融资成本会高很多。这样一种融资成本很高的工具选择不赎回是很不划算的。

“它大概率是因为资金链出现了比较紧张的情况。投资人依稀可以看到它的资金链出现一点问题,所以这跟它的暴跌可能有关。”况玉清认为。

金融律师徐乾山也对《商学院》记者表示,一般情况下,企业会在两种情况下选择放弃赎回永续债:一是再融资成本高于续期重置利率;二是企业财务状况恶化,无法筹集资金赎回永续债。但不管出于哪一种情况,都说明企业经营或者融资状况至少短期倾向恶化。

“‘15紫光PPN006’包括利率跳升条款,即本次不赎回后票面利率将提升至9.5%—9.6%。同时紫光集团现金流量表显示2020年上半年净现金流为负数,且选择不赎回‘15紫光PPN006’会严重恶化市场对其偿债能力和经营能力的正面评价,此次紫光集团存续债暴跌就是市场对其偿债能力恶化的反馈。”徐乾山解释道。

亏损超40亿,2029亿元债务压顶

债券暴跌背后,紫光集团的债务压力确实令人担忧。

首先,紫光集团2020年上半年业绩大跌。

报告期内,紫光集团营业利润为-40.38亿元,亏损同比扩大10.71%;净利润为-45.44亿元,亏损同比扩大23.01%。其中,归属于母公司所有者的净利润为-33.80亿元,亏损同比扩大5.76%。

其次,紫光集团2000多亿元债务压顶,资金流动性吃紧。

财报显示,2020年上半年,紫光集团负债合计2029.38亿元,其中流动负债1912.11亿元、非流动负债837.28亿元。仅由短期借款和一年内到期的非流动负债组成的短期负债就达到794.28亿元。

然而,在此情况下,紫光集团一年内到期的非流动资产仅为12.08亿元,不足同期非流动负债的3%。而且,紫光集团货币资金期末余额仅为515.63亿元,无法覆盖上述短期负债。

第三,紫光集团巨额的债务也带来了居高不下的负债率,暗藏财务风险。

财报数据显示,2017年、2018年、2019年以及2020年上半年,紫光集团合并报表资产负债率分别为62.09%、73.42%、73.46%和68.41%。

对此,紫光集团直言,“报告期内,公司资产负债率较高,负债规模较大。虽然较高的杠杆率加快了公司的业务发展速度,但如果公司流动性管理与负债情况不匹配,则在市场环境发生不利变化的情况下,公司面临的财务风险随之提高。”

第四,除了负债率高企,紫光集团债务还隐藏着另外一个不能忽视的风险,即负债结构问题。

要知道,在紫光集团的债务组成当中,有息负债占比不低。2017年至2020年上半年,紫光集团有息债务总额分别为952.76亿元、1629.04亿元、1693.23亿元和1566.91亿元,分别占公司总负债的73.72%、80.02%、77.41%和77.21%。

而且,在2020年上半年,其有息债务中一年以内到期有息债务金额为814.28亿元,占比51.97%,一年以上到期有息债务金额为752.63 亿元,占比48.03%。

对此,紫光集团财报表示,“公司有息负债在报告期内有所回落,但规模仍较大,在总负债中占比较高。未来公司偿债压力较大,需要大量流动资金偿还有息债务本息。”

巨亏40多亿元、2029亿债务压顶、短期负债无法被覆盖、财务杠杆率较高、有息负债占比长期在70%以上……紫光集团的债务问题以及资金流动压力不容乐观,其资金链也正面临考验。

陷“芯事困境”?

据了解,紫光集团前身是清华大学科技开发总公司,成立于1988年7月,1993年改组为清华紫光总公司。2009年6月,紫光集团增资扩股并引进新的管理团队,建立混合所有制,清华控股有限公司占51%,民营企业健坤集团占49%。

2013年,紫光集团收购美国上市公司展讯通信,进军集成电路芯片产业。目前,其主营业务包括IT及相关设备及服务、电子元器件及设备制造。

其中,IT及相关设备、服务业务主要由旗下子公司紫光股份经营,为云计算、大数据、人工智能、5G和物联网在行业智能应用提供计算、网络、存储和安全等软硬件产品。电子元器件及设备制造业务则主要由旗下紫光展锐、紫光国微、长江存储和法国立联信经营。

财务数据显示,紫光集团云网业务2020年上半年营收为255.22亿元,占总营收的73.85%,而2013年“半路出家”的芯片业务营收为64.78亿元,占总营收的18.75%。

不过,紫光集团占总营收不到20%的芯片业务还存在特别的意义。一方面,在国产芯片半导体自立自强的大背景下,众多企业已经陆续融进了国家芯片战略发展道路。

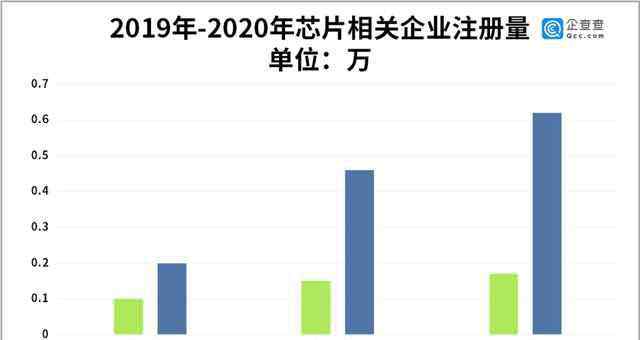

企查查数据显示,在2010年至2019年的十年之间,半导体相关企业的注册量稳步增加。到2020年第三季度,我国共有4.63万家芯片相关企业,其中,前三季度新增企业1.28万家,第三季度新注册0.62万家,同比增长288.4%。

另一方面,在承担国家芯片战略使命的基础上,紫光集团也得到了不少政府扶持及补贴。据了解,集成电路行业与国民经济联系密切,受国家行业政策影响较大。近年来,政府采取了一系列措施积极推动集成电路行业发展,包括成立国家集成电路产业投资基金,重点投资集成电路芯片制造业,兼顾芯片设计、封装测试、设备和材料等产业。

然而,也正是因为政府的各项扶持与补助,“粉饰”了紫光集团的真正盈利水平。

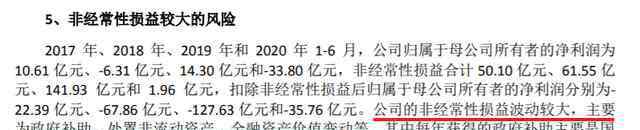

《商学院》记者注意到,2018年至2020年上半年,紫光集团归属于母公司所有者的净利润为-6.31 亿元、14.30 亿元和-33.80 亿元。不过,扣除非经常性损益后归属于母公司所有者的净利润分别只剩下-67.86 亿元、-127.63 亿元和-35.76 亿元。

对此,紫光集团表示,公司的非经常性损益波动较大,主要为政府补助、处置非流动资产、金融资产价值变动等。其中每年获得的政府补助主要是国家近年来鼓励集成电路行业发展,给予了持续的专项补助和扶持。

紫光集团还坦陈:“未来如果出现公司收到的政府补助减少以及投资出现风险导致投资收益减少等情况,可能会对公司的盈利稳定性产生不利影响。”

这意味着,紫光集团占总营收不足20%的芯片业务,不仅直接帮助公司获得政府补助,而且由此得到的政府补助已经对公司业绩产生了不小的影响。

那么,除了获得政府补助之外,紫光集团的芯片业务到底是什么样的发展状态?其能否真正从产业回报上为紫光集团提振业绩?

况玉清认为,目前的半导体行业,产业回报的逻辑还没有走通。可能通过半导体投资——讲故事——售卖的模式能够盈利,或者通过政府补助或者其他方面的政策支持,能够带来其他收益,进而覆盖其消耗。

高速扩张藏隐患

近年来,随着国产芯片的发展需求及战略地位提升,政策利好不断,各机构及资本也对芯片行业有了更多的关注。

2017年3月28日,国家开发银行、华芯投资管理分别与紫光集团签署了《“十三五”开发性金融合作协议》和《战略合作协议》。根据协议,紫光集团获得总额高达1500亿元的投融资支持。

此后,紫光集团又陆续和建设银行、北京银行、法国外贸银行等签署全面战略合作协议及战略合作协议。

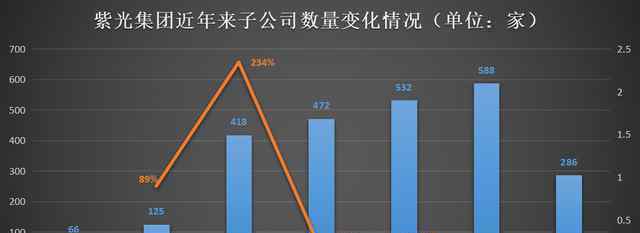

而与获得各种扶持、投资相对应的,是紫光集团的不断并购扩张。仅从子公司数量变化情况来看,紫光集团的扩张速度就可见一斑。

2014年,紫光集团纳入合并范围的子公司共计66家,到2015年该数据就达到125家,同比增长89%;到2014年其子公司数量继续迅猛增长,达到418家,同比增长234%。此后紫光集团纳入合并范围的子公司数量增长有所放缓,但仍以10%以上的增速扩张。

此外,紫光集团还多次参与投资事件,投资对象包括威尔泰、西部证券、祥龙电业、英力特、中京电子、中国动力、诚泰财险、法国芯片组件商Linxens等等。

转折出现在2020年上半年,紫光集团财报“例行”披露子公司较多带来的管理风险,而此时其纳入公司合并范围的各级子公司变成了286家,较年初净减少301家——“主要系本报告期内终止合并厦门紫光学大股份有限公司及其控股子公司所致。”

即便如此,紫光集团高速扩张带来的隐患也已经显现。2016年至2019年,其商誉分别为324.87亿元、422.72亿元、543.17亿元,占资产总额的比重分别为19.46%、20.31%、19.59%。而且,紫光集团2016年至2018年商誉有较大增幅,主要因为“在2016年至2018年资产并购所致”。

此后,紫光集团商誉有所下降,但至2020年上半年,其商誉依旧高达521.76亿元,占总资产比重为17.59%,占净资产的55.68%。

对此,徐乾山指出,商誉是并购中的收购公允价值与被收购方账面价值之间的差额。紫光集团巨额商誉或说明其不理性的频繁并购行为,一般而言对并购标的企业过度乐观会推高估值,导致账上产生大额商誉。

“商誉在资产负债表中属于资产,它不能出售、不能变现,不能产生正现金流,更不能用来偿还债务,但是美化了资产负债结构,低估了资产负债率,高估了企业偿债能力,在经济下行周期或者并购标的企业经营不及预期,不能产生预计的利润和现金流,紫光集团承担的并购负债只能通过再融资进行偿还,在集团本身经营状况恶化的情况下,暴露其真实的偿债能力,债权投资人的投资偏好降低,再融资困难重重。”徐乾山表示。

步入芯片行业以来,紫光集团风头极盛,一面是成为力行芯片发展之事的白马骑士,一面是源源不断的扶持政策以及融资;一边芯片业务营收占比不足20%,另一边相关业务又带来不菲的国家补贴……

然而,国内芯片行业发展毕竟不成熟,在各种力量推动乃至走上高速并购扩张道路的背后,必然要面临种种债务压力。那么,依旧披着骑士光辉的紫光集团,这次还能挺得住吗?《商学院》将持续关注。

文:刘青青 石丹

内容来源:商学院

1.《紫光集团 2029亿债务压顶,紫光集团陷“芯事困境”》援引自互联网,旨在传递更多网络信息知识,仅代表作者本人观点,与本网站无关,侵删请联系页脚下方联系方式。

2.《紫光集团 2029亿债务压顶,紫光集团陷“芯事困境”》仅供读者参考,本网站未对该内容进行证实,对其原创性、真实性、完整性、及时性不作任何保证。

3.文章转载时请保留本站内容来源地址,https://www.lu-xu.com/caijing/564310.html