随着现代经济的发展,人们手中的闲钱越来越多,我们该怎样将手中的闲钱利用起来进行投资呢?银行理财产品该怎样进行挑选呢?作为投资者我们又应该注意些什么呢?下面就和小编一起去看一下。

银行理财产品该怎样挑选呢?首先我们需要了解一下,银行的理财产品是从哪里来的?

银行产品来自各种基金公司、证券,私人股本公司以及它们自己的投资项目。按财务周期分为三类:当期财务管理、短期财务管理、中长期财务管理。

银行理财产品一般都比较谨慎,收益率,低但风险低。如果投资者的风险承受能力较低,他们可以购买银行理财产品。

目前,投资者可以在手机上购买银行的各种理财产品,非常方便快捷。每个理财产品都会在各大银行的app中详细介绍,如有疑问,也可以咨询银行客服。

如果投资者想好好保护他们的资金,他们必须首先确定他们的财务目标,选择适合他们实际情况的金融产品。

同时作为投资者应当对投资理财进行了解,从根本上对理财产品的可靠性进行把控。

还需要学习和了解理财,实时关注政策、银行行业、理财市场的变化,慢慢增加你的资金。

购买银行理财产品一直是普通投资者最受欢迎的方式,因为在我们的印象中,银行理财产品收入稳定,风险低,普通人可以放心购买,反正不会被“坑”。直到民生银行30亿“假理财”事件爆发,大家似乎才知道,银行理财产品有时候“不靠谱”。

下面就给大家推荐一些银行理财产品的挑选小技巧。

投资者必须要关注理财产品的来源

许多金融新手可能不明白,在银行销售的金融产品可能不会在银行发行,因为除了银行

他们会销售自营理财产品,帮助第三方机构销售产品,俗称“飞丹”,即银行员工为了赚取差价,私自向客户销售非银行自营产品,如信托、保险、基金等公司发行的理财产品。需要注意的是,这类产品没有银行自己的产品可靠,一旦出现问题,银行不会承担相关责任,因为银行普遍认为这是员工的个人行为。

那么,如何区分银行的自营金融产品和非自营产品呢有以下几个要点:

1.检查说明书中的产品注册码。在银行,发行的理财产品手册中,会有一个大的

以字母“C”开头写14位产品注册码,将此产品注册码输入中国财富管理网搜索框,即可找到相应的产品。如果你找不到它,它在银行就不是真正的自筹资金的产品

2.看看收益率“飞单”的收益特别高,一般是银行自营理财产品的两三倍。如果投资者,

一味追求利润,很可能陷入“飞单”的陷阱,给本金造成损失。

3.看合同。投资人拿到合同一定要仔细看,不要怕麻烦,尤其是仔细看合同

如果发行人是银行,那么银行的名字将在合同中清楚地标明。

投资者还要关注理财产品的种类

人们总是认为银行理财产品的收益是稳定的,甚至是“不亏不盈”。其实这种认知也是不正确的,银行的理财产品并没有那么“稳定”。因为理财产品有三种:有保证的固定收益、有保证的浮动收益和无保证的浮动收益。其中“无担保浮动收益”理财产品可以打破你对银行理财产品的固有认知。让我们简单介绍一下这三种理财产品中的一种:

1.保本固定收益型:大多数人对银行理财产品的认知都来自于这一类型。顾名思义,这类产品的银行将为理财的本金和收益提供保障,风险低,收益稳定,是新手的最爱。

2.保本浮动收益型:这类产品的银行仍能保证金融本金的安全,但收益不是固定的。然而,事实上,银行理财产品很少显示最终的收益率低于预期的收益率,因此投资者不必过于担心。他们只是需要在选择的时候认清“浮动收益”,摆好心态。

3.无担保浮动收益型。这类产品可以说是第二类的升级版,也就是银行不提供本金和收益的保障,投资者不仅在收益方面会面临风险,本金方面也会面临风险,建议有一定投资经验的朋友购买。但实际上,非保本浮动理财产品的风险并没有大家想象的那么大。据统计,这类产品的收益达标率在99%以上,也就是说很少有产品达不到预期的收益率,本金损失极其罕见,有经验的投资者可以大胆尝试。

同时投资者要理解和防范风险,了解自己的防范等级。

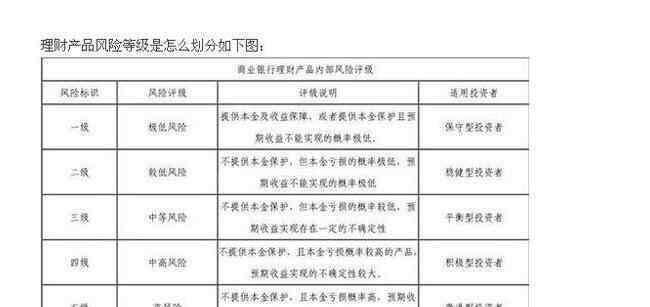

防范风险,首先要了解风险。让我们来看看银行金融产品的风险水平和来源

风险等级一般根据理财产品的投资范围、风险收益特征、流动性等不同因素设定,一般有五个等级:R1(审慎)、R2(稳健)、R3(均衡)、R4(进取)、R5(进取)。

R1和R2水平:首先,R1基本保证收入,风险很低;R2没有保障,但风险相对较小。两者放在一起是因为R1和R2的投资范围基本相同,大部分是风险相对较低的外汇市场债券,如资金借贷、信托计划、银行之间的市场等金融资产。一般来说,R1级别的低风险投资比例较高,通常有保本条款,即“保本保本收益”或“保本浮动收益”产品。

R3级:不保本,风险适中。这一级别的产品不仅可以投资于债券、银行间存款等低波动性的金融产品,也可以投资于股票、商品、外汇等高波动性的金融产品,后者的投资比例原则上不超过30%。但这个水平不保证本金的偿还,存在一定的本金风险,收益波动。

R4等级:不保本,高风险。这一级别的产品与股票、黄金、外汇等高波动性的金融产品挂钩,比例可以超过30%。本金偿还没有保障,本金风险高,收益波动大,波动大。投资更容易受到市场波动和政策法规变化的影响,亏损的可能性更高。

R5级:资金没有保障,风险极高。这一级别的产品可以充分投资于股票等各种高波动性的金融产品

另外,其实我们可以用结构化和非结构化的产品来区分风险。让我们来谈谈什么是结构化和非结构化产品:

1.非结构化理财产品:非结构化理财产品在资金的投资有债券回购、存款、国债、金融债券、央行票据等。而且风险比较低,在大家印象中是“稳定”的。

2.结构性理财产品:如上所述,包含“股票”二字的理财产品风险等级至少为R3,称为结构性理财产品。结构性理财产品一般与股票、黄金,外汇、信贷、石油等相关。具有高风险等级。理财产品涉及到这样的话,投资者要注意,因为这类产品的收益率是浮动的,最高预期的收益率,最低预期的收益率,如果产品规格中最低预期的收益率是0.5%,最高预期的收益率是8%,基本可以判断为结构性理财产品。然而,并不是因为收益率是我们需要关注的区间,而是因为结构性理财产品的收益波动较大,在到期时达到收益率最高预期的可能性非常低。

事实上,结构化和非结构化理财产品的主要区别在于投资方向和投资目标,这也决定了它们的风险水平差异很大。如果要做到“稳定”,建议选择非结构性产品。如果风险偏好和承担风险能力比较高,可以在仔细考虑后选择结构性金融产品,但不建议新手和没有经验的投资者选择。

最后,结构性理财产品分为担保型结构性理财产品和非担保型结构性理财产品。同样,非结构化理财产品分为有担保的非结构化理财产品和无担保的非结构化理财产品。换句话说,非结构性理财产品不一定有保障,结构性理财产品也不一定有保障,但如果选择非保障的结构性理财产品,就要特别注意了。

关于银行理财产品该怎样挑选呢,作为投资者应该注意些什么呢?就介绍到这里了,如果有对招商银行超级网银感兴趣的可以看一下往期相关的内容,希望对你有所帮助。

1.《如何投资理财产品 银行理财产品该怎样挑选呢,作为投资者应该注意些什么呢?》援引自互联网,旨在传递更多网络信息知识,仅代表作者本人观点,与本网站无关,侵删请联系页脚下方联系方式。

2.《如何投资理财产品 银行理财产品该怎样挑选呢,作为投资者应该注意些什么呢?》仅供读者参考,本网站未对该内容进行证实,对其原创性、真实性、完整性、及时性不作任何保证。

3.文章转载时请保留本站内容来源地址,https://www.lu-xu.com/caijing/405096.html