欧债危机最新进展

10年前的5月,为了解决希腊,欧盟共同出资7500亿欧美元引发的欧洲债务危机,拉开了救援希腊的帷幕10年后,又一只黑天鹅飞来,问题不仅出在希腊,也出在意大利, 法国,甚至德国,火车头,无法避免慷慨的经济援助所带来的高额债务。债务危机的“幽灵”又开始在欧洲闪现。

公共债务在法国国内生产总值中的比重今年将升至115.3%,2021年将升至115.9%。

作为一个典型的高福利国家,法国公共债务长期居高不下,约占100%。根据惠誉, 2019年底发布的数据,法国公共债务占其国内生产总值(GDP)的98.4%。虽然与2018年相比变化不大,但比38.8%的“AA”评级中值高出两倍多。

债务进一步增加的原因在于持续的支出。今年,法国紧急启动了总额为1100亿欧元(最初为450亿欧元)的经济救援计划,直接帮助因法国疫情而遭受经济和财政困难的企业

这背后是法国沉重的经济压力4月30日,法国国家统计局公布的数据显示,其第一季度GDP较上一季度下降了5.8%,这是以自1949年以来最大的季度GDP降幅。对于全年来说,就更不乐观了。菲利普总理表示,法国将面临自1945年以以来最严重的经济衰退,预计经济将下滑8%。

所以无论是对企业还是个人,慷慨的资助都是无奈的,不可避免的。截至目前,法国“部分失业”人数已达900万,政府为此提供了约240亿欧元的补贴。

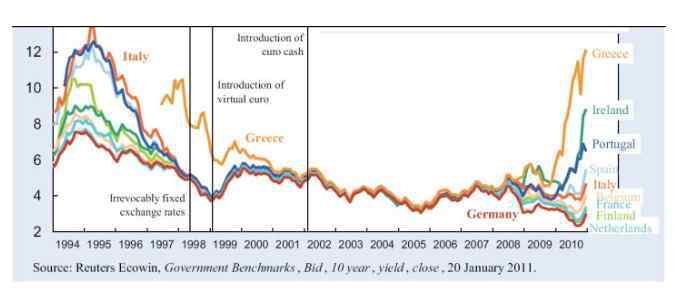

赤字警报

60%,这是欧盟;规定的债务占GDP比例的上限90%,这是发达国家公认的公共债务比例的警戒线。

随着债务的上升,赤字问题也出现了。今年,法国政府赤字占国内生产总值的比重将从2019年的3.0%上升到9.3%,远高于2009年金融危机期间的水平。值得注意的是,欧盟一直将3%作为以财政赤字的纪律标准

虽然没有收入,但政府支出无法停止,法国目前的困境几乎是普遍的。在欧洲,比法国更危险的国家比比皆是。在外界看来,最危险的事情是意大利惠誉将意大利信用评级下调至“BBB-”,这将使该国的借贷成本飙升。另一家国际评级机构标普,暂时将意大利的信用评级维持在BBB,但其前景是负面的。该机构表示,如果政府债务状况恶化,评级可能会下调。

作为欧债务危机的主角之一,意大利是为数不多的经济增长率尚未恢复到金融危机前水平的经合组织国家之一。数据显示,意大利公共债务占国内生产总值的比重已经超过134%。对于意大利,的未来,惠誉预测该国的债务将在2020年飙升20个百分点,达到国内生产总值的156%。

即使是保持了十年增长的德国,现在也没有好到哪里去。

不过,虽然红灯已经亮了很久,但目前并不是欧洲国家的首要考虑。政府不会通过增税来偿还公共债务,因为这“不利于鼓励企业和职工投资消费”;此外,在目前的情况下,经济复苏、医院投资计划、改善护士待遇都需要财政支持,因此大幅削减财政支出是不合理的。

债务滚雪球的时候,危机的导火索居然被点燃了。总的来说,公共债务越来越高是发达国家越来越普遍的趋势。美国,欧盟,日本,等。现在几乎都处于异常状态。央行非常规货币政策被用来人为地降低债务偿还成本,并以这种方式维持经济。

这种非常规货币政策就是量化宽松。央行购买了大量债券,这将导致价格上涨和利率下降,这对债务人有利,但对债权人不利。当这种情况发展到极端时,就变成了负利率。零利率或负利率意味着没有回报,但投资债券如银行和保险机构如果没有回报会很麻烦。

在富裕金融界,一方应该印钞票,另一方应该尽力借钱。意大利,法国和其他国家必须花费大量资金抗击疫情。按照正常程序,国家没有那么多预算,只能让每个国家借钱,但重要的问题是这些国家能否在国际市场上借钱。

在欧盟,5000亿欧元的复苏基金是目前争议的焦点。

争议的焦点是,接受资金援助的国家未来不需要偿还,但这些债券是以所有以成员国的名义联合发行的。这种风险共担的财政一体化措施几乎等同于向来自富裕国家的较贫穷国家提供资金在欧盟境内的报酬也承担风险,对奥地利,来说以自然难以接受。欧债危机最新进展

第二,欧洲主权债务危机对欧洲的影响

(a)欧元贬值

长期积极的财政政策,如长期过度的财政赤字,会使总需求超过总供给,从而导致过高的通货膨胀率。实际利率是名义利率减去通货膨胀率,最终会降低实际利率。为了抑制贷款扩张,加息必然导致投资减少,在全球金融危机的背景下,这可能导致经济进一步萧条。

(二)劳动力转移的加速

随着欧洲,主权债务危机的爆发,欧垣曲各国开始大规模削减财政赤字,主要针对社会福利、改革公民住房补贴等,这有利于促进欧垣曲国家的劳动力转移。

(三)失业率的上升和社会不稳定的加剧

自欧洲,债务危机爆发以来,从以到欧洲的失业率已达9.7%。与此同时,所有欧盟国家的失业率从9。1%至9.2%。

第三,欧洲主权债务危机对中国的影响

(1)出口下降

中国持续贸易顺差的外部原因——自20世纪80年代以来,以,以和美国等发达国家的跨国公司已经使全球产业为了降低成本和提高利润而对布局的大调整来源不断地将其生产和采购基地转移到东亚等新兴市场经济国家以很容易利用这里的廉价劳动力和其他资源,而且其产品非常庞大——其中一些用于出口。

(2)人民币升值压力减弱,游资外流市场引起的波动警惕

一方面,由于欧元贬值,美元指数上涨,以以美元为标志的能源和金属价格下跌,缓解了美国的通胀压力;另一方面,美元升值。此外,奥巴马政府奉行强势美元政策,以政府在世界经济基本面下滑时进行干预,作为让美元走强的一种手段。此时,由于欧洲主权债务危机的爆发,人们对欧洲经济失去信心,而新兴市场国家有更严格的资本管制,因此越来越多的资金肯定会涌入美国市场以直接和投资可接受的方式促进美国资产价格上涨。如果美国此时采取加息策略来改善美元资产的收益率性,必然会带来资金更大的流入,甚至新一轮的价格泡沫。在新一轮世界经济低潮中,美国推迟加息的政策可以增加投资者对以的信心。然而,加息是美国,的必然选择,一系列量化宽松货币政策增加了货币的流动性。为了防止新一轮的通货膨胀,美联储必须在适当的时候从市场上撤出盈余的资金。

有关欧债危机最新进展就介绍到这里。希望本文能对您有所帮助。

1.《欧债危机对中国的影响 欧债危机最新进展,欧债危机对欧洲以及中国的影响》援引自互联网,旨在传递更多网络信息知识,仅代表作者本人观点,与本网站无关,侵删请联系页脚下方联系方式。

2.《欧债危机对中国的影响 欧债危机最新进展,欧债危机对欧洲以及中国的影响》仅供读者参考,本网站未对该内容进行证实,对其原创性、真实性、完整性、及时性不作任何保证。

3.文章转载时请保留本站内容来源地址,https://www.lu-xu.com/caijing/400423.html