会计计算的时候有很多专业名词大家可能并不是很了解,但其实这些也都是与企业平时成本消耗或者盈利相关的,所以我们有必要对这些做一个基本的了解,今天我们来看看公允价值变动损益是什么意思,它是否影响营业利润?

公允价值变动损益通俗解释:

公允价值变动损益是指投资性房地产、债务重组、非货币性汇兑、交易性金融资产等各种资产的公允价值变动应计入当期损益的企业损益。即公允价值与账面价值的差异。这也是在新的损益表中填写“公允价值变动收益”项目的基础。

交易性金融资产的期末账面价值是其在该时间点的公允价值,其与以前账面价值的差额,即公允价值变动额,计入当期损益。财政部和国家税务总局在通知中明确规定,在计算税款时,持有期间的“公允价值变动损益”不

考虑到只有在实际处置中,处置期间扣除其历史成本后所取得的价款的差额计入应纳税所得额,可见交易性金融资产的计税基础仍然是其历史成本。

利润表通过列示公允价值变动损益,全面反映企业的收入,具体分为营业收入和非营业收入。投资者可以了解企业因公允价值变动而产生的损益进行分析和决策。

此外,在原有制度下,一些特殊业务产生的收入计入资产负债表的所有者权益,但不反映在利润表中,例如资产评估和债务重组等的收益。并且会出现一些绕过利润表而直接计入资产负债表的问题,从而失去了资产负债表与利润表之间固有的逻辑联系。损益表通过呈现公允价值变动的损益项目,充分反映了这种收入,也为协调资产负债表和损益表之间的内部关系提供了一种方法。

公允价值变动损益影响营业利润吗:

答案是影响营业利润。

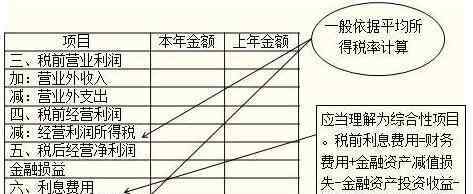

1.营业利润包括公允价值变动损益。营业利润的计算公式为:营业利润=营业收入-营业成本-营业税金及附加-销售费用-管理费用-财务费用-资产减值损失+公允价值变动收益+投资收益。

2.公允价值变动损益是指企业交易性金融资产等因公允价值变动而应计入当期损益的收益(或损失)。

3.目前,财政部和国家税务总局在通知中明确规定,在计税时不考虑持有期间的“公允价值变动损益”。只有在实际处置时,扣除其历史成本后的价格差额,才会计入处置期间的应纳税所得额。可见,交易性金融资产的计税依据仍然是其历史成本。

这个账户是损益账户。借款人对因公允价值变动造成的损失金额和信用金额的转移金额进行说明;贷方核算因公允价值变动而产生的收入金额和借方金额的转移金额。

公允价值变动损益是指资产收购后的计量,是新会计准则下的一个全新项目,对上市公司净利润和应纳所得税的影响需要根据持有期和处置期分别确定。

以上就是公允价值变动损益通俗解释,公允价值变动损益影响营业利润吗的全部内容。

1.《公允价值通俗解释 公允价值变动损益通俗解释,公允价值变动损益影响营业利润吗》援引自互联网,旨在传递更多网络信息知识,仅代表作者本人观点,与本网站无关,侵删请联系页脚下方联系方式。

2.《公允价值通俗解释 公允价值变动损益通俗解释,公允价值变动损益影响营业利润吗》仅供读者参考,本网站未对该内容进行证实,对其原创性、真实性、完整性、及时性不作任何保证。

3.文章转载时请保留本站内容来源地址,https://www.lu-xu.com/caijing/388861.html