小师妹导读:

在期货市场中根据交易者的交易目的,我们会分为三种:投机,套保和套利。做套保的绝大多数都是企业,为了套期保值而选择买卖期货。套保的目的虽然是降低企业的风险,但是在做套保时,也必须要注意风险控制哦~

今天我们继续来聊一聊套期保值风险因素分析那些事,依旧是《套保那些事之一 | 企业该如何利用期货市场进行套期保值》和《套保那些事之二 | 企业套期保值风险因素分析》的姊妹篇。

也欢迎新来的朋友们,风控确实有些无聊有至关重要的,不能嫌弃我啰嗦,欢迎大家多多转发,赠人玫瑰,手留余香!

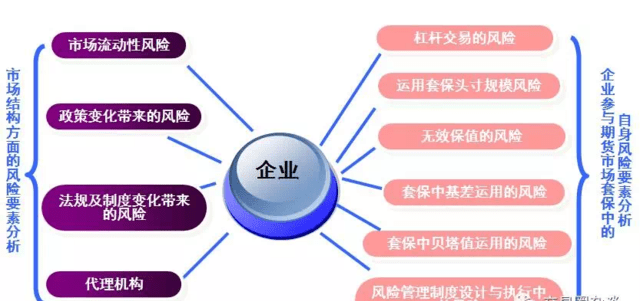

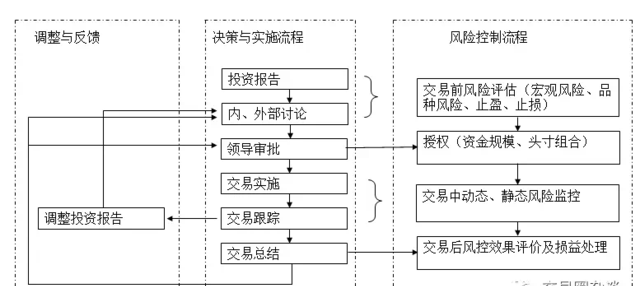

没错!又是这张图,上回合《套保那些事之二 | 企业套期保值风险因素分析》我们讲述了左半部分,那么今天你知道的我要讲右半部分,我就简明扼要,避免篇幅过长。

杠杆交易的风险

杠杆交易就是说期货是保证金交易不像股票全款(配资除外),就好比你买房付个首付。杠杆是一把双刃剑,用好了杀敌无数,用不好可能亏的你妈都不认识你!当然我们今天说套期保值,肯定要结合现货来看的,我们在上回合也说了追加保证金的情况,也是杠杆交易带来的风险之一吧!(可避免)

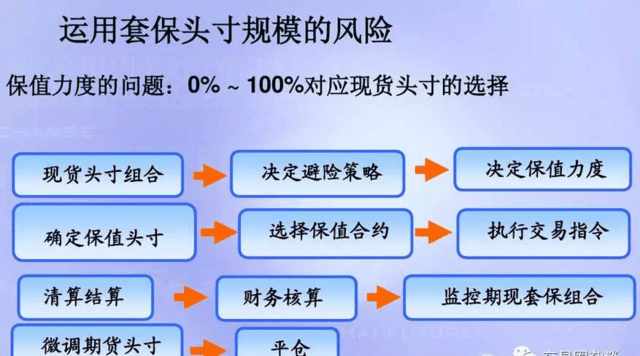

套期保值规模头寸的风险

这个有个很经典的案例就是株冶事件,我在第一篇也提到过,在LME大规模卖出锌期货,被日本的金融机构盯上,逼仓导致巨亏,这就是典型的过量套保,最后朱镕基总理出面协调,减少了些亏损,但是教训依然惨重,付出了14亿人民币的代价。

这个故事告诉我们:过量套保就变成了投机交易,风控制度没有互相制衡和及时监管反馈,根据基本面的趋势研判选择适当的套保比例,当然很多国企是不允许超过90%的,当然从大的宏观市场开始限仓,才能避免这些问题。

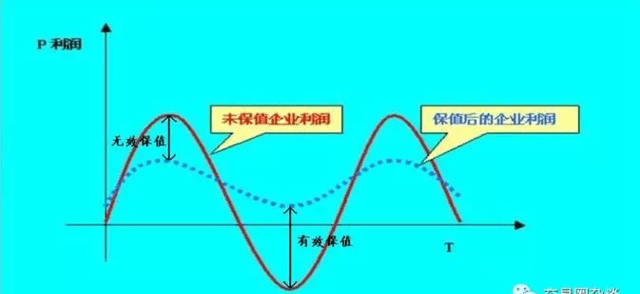

无效的套期保值

红线是企业没有参与套期保值利润线,虚线是由于参与了套期保值后的利润。利润平滑以后,我们看到了它的有效保值的阶段。比如这个阶段就是有效保值,但本来是亏的,但是由于套期保值企业产生了利润。无效保值是本来应该有很更好的利润,但参与套期保值,它的利润下降了。

我们的企业一定要树立一个正确的认识,无效保值也是利益,没有无效保值就没有有效保值。不能因为害怕无效保值而不去保值。那样是灾难性的,因为你超额利润没了,但起码是有利润的。

结论:我们应该尽量增加有效保值的部分,减少无效保值的部分,提高企业的竞争力,把虚线怎么样更好地往上提。利用第三阶段的理论,资产套期保值理论使我们的无效保值减少。

套期保值中基差运用风险

基差就是现货减去期货的价差,教科说上说:基差变化是判断能否完全实现套保的依据,如果在套期保值中基差超有利的方向变化,不但可以实现较好的保值效果还能有额外的利润收获,反之你懂得。

举个栗子:铜的价格在03到06年从1万8涨到8万,铜的远期价格一直贴水。三年贴了多少?每一吨贴了三万块钱。铜,假设从1万8开始买,你就不断移仓,到8万,光浮动赚了6万多,还有贴水赚3万,每吨能赚9万。换算成盈利,就是三年45倍。动用保证金的45倍。升贴水还是一定要研究的。期货市场成熟以后,升贴水的变化决定了市场结构性的变化。

别看我们这里聊的很简单,但是真到了实际操作的层面,假如你对基差没有概念,对期货市场的没有足够的了解,到时候可能会发生很大的损失。

建议:大家从自己的产业链,从期货、现货看。如果企业有研究部门,能够长期跟踪,你会发现一些规律。

套保中贝塔值的运用风险

Beta是统计指标,稳定性在市场不同的阶段会有较大差异;反映了当企业利用相近商品进行套期保值时,现货品种与期货品种的相关度。这块其实风险不大的。比如很多钢材板材厂没有对应的期货品种,很多现货商就会选择与之接近的螺纹钢进行对冲。但是钢材板材与螺纹钢的波动并不一定完全一致,可以运用计量工具计算两者的Beta值。计算方法直接就关系到了套保的效率。

移仓、展期的风险。由于期货商品合约的时间性,当企业进行较长周期的保值时,需要进行合约的移仓、展期交易性行为,由于流动性或者价格变化的原因,会产生移仓、展期的风险或成本。

比如某品种现在是现货越来越强,远期贴水。假设你是一个卖出头寸,在低位不移,在高位已经没法移了,远期已经贴水很厉害,没办法移了,一定要考虑这些问题。期货市场啊有很多自己的特性,我们必须要很灵活地利用这些东西,才能做好。当然必不可免的就是花钱买教训啦!

风险管理制度设计与执行中的风险

不展开说啦,放两个很经典的图,制度搭建一点要遵从部门之间互相制约的原则。举个栗子:巴林银行倒闭,一个28岁的交易员尼克·李森做了70亿美元的日经股指期货的多头,做了200亿美元的日本政府债券期货空头。结果日本一个大地震,就是两头亏。最后造成13亿美元的亏损,导致一个非常保守的银行倒闭了(英国人很保守的)。吐槽下微信,不能外链接网站,让我很苦恼!这个悲剧的故事有以下教训:

1.交易员在未被授权的情况下,隐藏了交易中的密集。他在新加坡有一个88888账户,所有的损失都用错单的形式放在这个账户里没人管。

2.李森又是交易员又是结算主管,有这个双重身份,使得他的行为未被察觉出来。

3.巴林银行在独立监督交易员行为,限制交易额度上,前后台相互的监控上都没有执行已有的风控规定,内部缺乏风控体系。总行的人到新加坡来了很多趟,发现了一些问题,终究不了了之。

4.如果交易所负责任应该问一下为什么买这么多。

综上来看,错误很低级,就是缺少内控。

纵观此系列文章可以得出以下观点:

企业期货市场的成功经验是运用价格体系在先,运用套保工具在后。先看后做,先熟悉期货市场。企业内部先建立制度,再开展业务。培养人才在先,套保业务在后。研究分析在先,推广业务在后。

从套期保值的实践中可以总结出企业利用现货和期货两个不同的市场,通过时间跨度的选取,升贴水结构的选择,敞口风险的对冲程度等因素的分析,可以组合出多种经济内涵意义不同的期现套保组合。通过企业内部科学化流程化管理,实现企业经营升级。

其实套期保值远不远不是这三篇能够说清楚的,我觉得继续往下写,以后可能会继续聊聊套期保值的重要性,经典案例等等吧,今天肯定是先到这啦,一会编辑肯定要让我删减,嫌弃太长啦!O(∩_∩)O哈哈~希望尽量保持完整吧!我们今天先到这里,

那么预知后事如何,且听下回分解!

本文转载自 | 交易圈杂谈

1.《套保那些事之三 | 企业套期保值的风险控制》援引自互联网,旨在传递更多网络信息知识,仅代表作者本人观点,与本网站无关,侵删请联系页脚下方联系方式。

2.《套保那些事之三 | 企业套期保值的风险控制》仅供读者参考,本网站未对该内容进行证实,对其原创性、真实性、完整性、及时性不作任何保证。

3.文章转载时请保留本站内容来源地址,https://www.lu-xu.com/caijing/3870.html