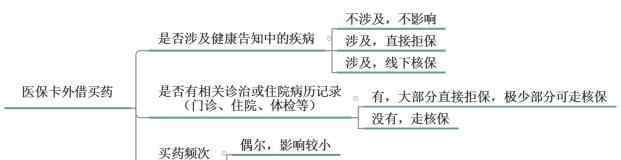

什么样的门诊记录拒保?购买医疗保险和重疾保险时,被保险人的身体状况需要符合保险公司的承保要求。不符合核保要求的门诊病历,如长期购买某些药物(如抗高血压药)、甲状腺疾病、糖尿病、心脏病等。可能会被保险公司拒绝。

另外需要注意的是,如果你已经购买了保险,你在投保时认为自己是健康的,但是你把自己的医保卡借给了别人,那么借款人在医院的就医和用药记录将被视为自己的诊疗记录。一旦脱离危险,如果保险公司对这些病历进行调查,在投保时认为你有既往病史是合理的,可能会影响理赔。

正规医院挂号是实名制。门诊记录5年内基本可以查到,住院记录保存时间更长。所以出借医保卡造成的病历很难抹去。

了解什么样的门诊记录拒保之后,那么投保医疗险被拒的原因有哪些?

1、年龄偏大:许多保险公司有不成文的规定,在50岁以上必须进行体检,55岁无论体检合格与否,都很容易拒保。年龄大了基础疾病多,保险公司承担的风险更大,拒保也是自然现象;

2、份数限制:小额医疗保险是对承保机构最严格的要求之一。虽然金额不高(5000元-20000元),但由于使用率广,风险概率高,保险公司对于这类保险通常会有血本无归的情况。很多保险公司要么额度低,要么只能买一份,如果买得多也很容易被拒。

3、病理结果不理想:其实医保核保病理结果不理想是最重要的因素。比如女性如果生活中没有手术,提交体检资料,超声波或者钼靶检查。交给保险公司评估,如果结果是乳腺结节到达RADS IV及以上标准,不论女性是否年轻,拒保是都必然的。

投保被拒后应该怎么办?

1、多尝试,总会有机会的

市面上卖同类保险的公司有很多家不同的保险公司,甚至同一家保险公司的不同产品,其风险控制是不同的。如果一个保险产品被拒绝了,最好的办法不是放弃,而是多尝试。

保险公司在设计保险产品时,会充分考虑风险控制的问题,并将其计算在保费中。一般性价比高的产品核保会比较严格。性价比高意味着保险好,保费低,保险公司本身利润低。对于这类产品,风险肯定会得到严格控制。

2、除外承保,有总比没有好

处于风险因素考虑,保险公司不愿意为疾病和其他由疾病直接引起的疾病投保,因为他们认为患病的风险会很高。当你有机会投保时,即便是除外承保,也应该珍惜这个机会。

3、如果加费承包,保险公司不会随意加价

保险公司在产品设计之初,就对如何增加费用、增加多少费用进行了严谨科学的计算,并报银监会审批。如果你被一款保险产品拒绝了,不要气馁,更不要放弃,多尝试,通常只要不是严重疾病,总能找到愿意承包的产品。

上述内容是关于什么样的门诊记录拒保以及投保医疗险被拒的原因、被拒保后怎么办的相关知识,此外,感兴趣的话还可以了解老龄化社会的标准,更多财经知识请持续关注本站。

1.《什么样的门诊记录拒保 什么样的门诊记录拒保?投保医疗险被拒的原因,被拒保后怎么办?》援引自互联网,旨在传递更多网络信息知识,仅代表作者本人观点,与本网站无关,侵删请联系页脚下方联系方式。

2.《什么样的门诊记录拒保 什么样的门诊记录拒保?投保医疗险被拒的原因,被拒保后怎么办?》仅供读者参考,本网站未对该内容进行证实,对其原创性、真实性、完整性、及时性不作任何保证。

3.文章转载时请保留本站内容来源地址,https://www.lu-xu.com/caijing/354312.html