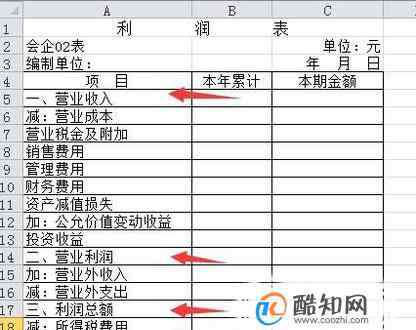

利润表的基本格式如下图,分为四步,第一步营业收入,第二步是营业利润,第三步是利润总额,第四步是净利润。本年累计都是从本年1月起至本月止的累计数。下面主要看本期金额计算,本期金额也就是本月的发生额合计数。

02

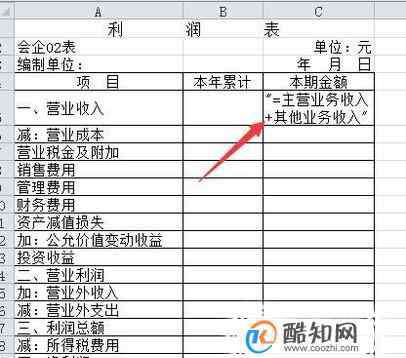

02 第一步营业收入的本期金额等于主营业务收入科目的贷方发生额合计加上其他业务收入科目的贷方发生额合计。

03

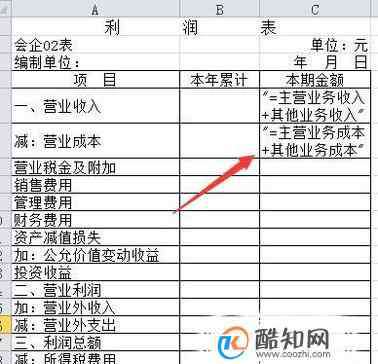

03 营业成本的本期金额等于主营业务成本科目的借方发生额合计加上其他业务成本科目的借方发生额合计。

04

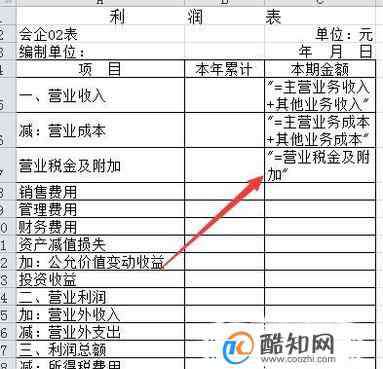

04 营业税金及附加也就是平时的营业税、城建税、教育费附加等计算出来的。本期金额等于本科目本期的借方发生额合计。

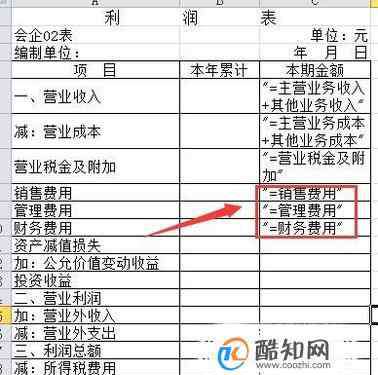

05

05 销售费用、管理费用、财务费用的本期金额分别等于各自的本期借方发生额合计。

06

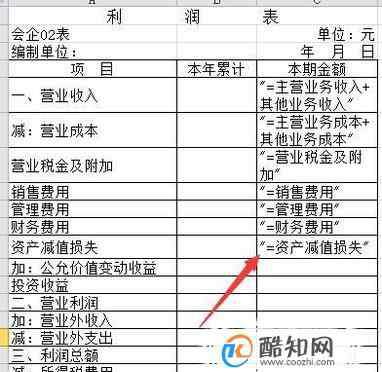

06 资产减值损失指企业各项资产发生的减值损失,本期金额等于本科目的借方发生额合计。

07

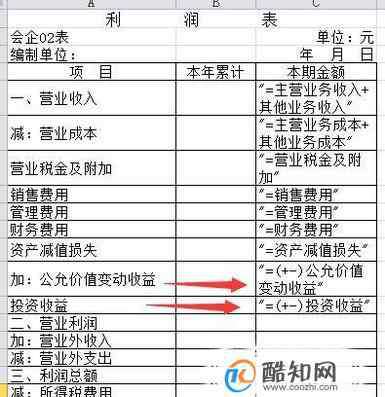

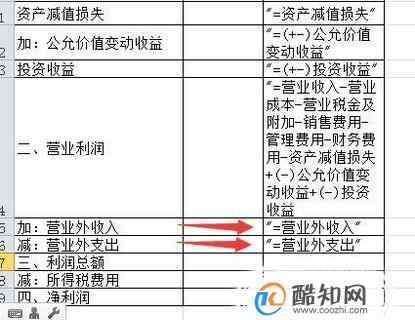

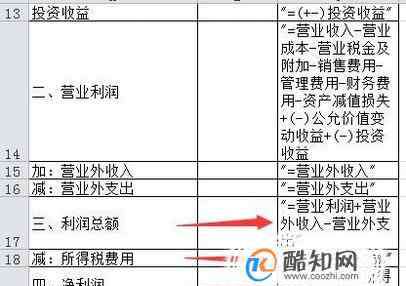

07 公允价值变动收益是指企业应当计入本期损益的资产或负债公允价值变动收益,本期金额等于公允价值变动收益科目的发生额合计,收益填正数,损失用负号。投资收益的本期金额等于本科目的发生额合计,同样收益填正数,损失填负数。

08

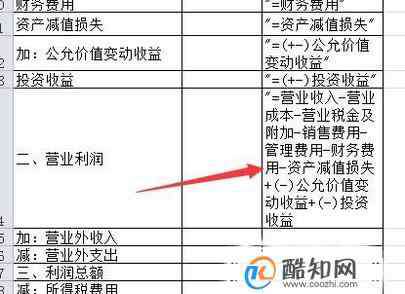

08 营业利润等于营业收入减营业成本,减营业税金及附加,减销售费用,减管理费用,减财务费用,减资产减值损失,加上或减去公允价值变动收益,加上或减去投资收益

09

09 营业外收入等于本科目的贷方发生额合计数,营业外支出等于本科目的借方发生额合计数。

10

10 利润总额等于营业利润加上营业外收入减去营业外支出。所得税费用等于利润总额乘以25%。净利润等于利润总额减去所得税费用。

1.《利润表怎么填 利润表格式是什么?怎么填?利润表的编制方法》援引自互联网,旨在传递更多网络信息知识,仅代表作者本人观点,与本网站无关,侵删请联系页脚下方联系方式。

2.《利润表怎么填 利润表格式是什么?怎么填?利润表的编制方法》仅供读者参考,本网站未对该内容进行证实,对其原创性、真实性、完整性、及时性不作任何保证。

3.文章转载时请保留本站内容来源地址,https://www.lu-xu.com/caijing/34494.html